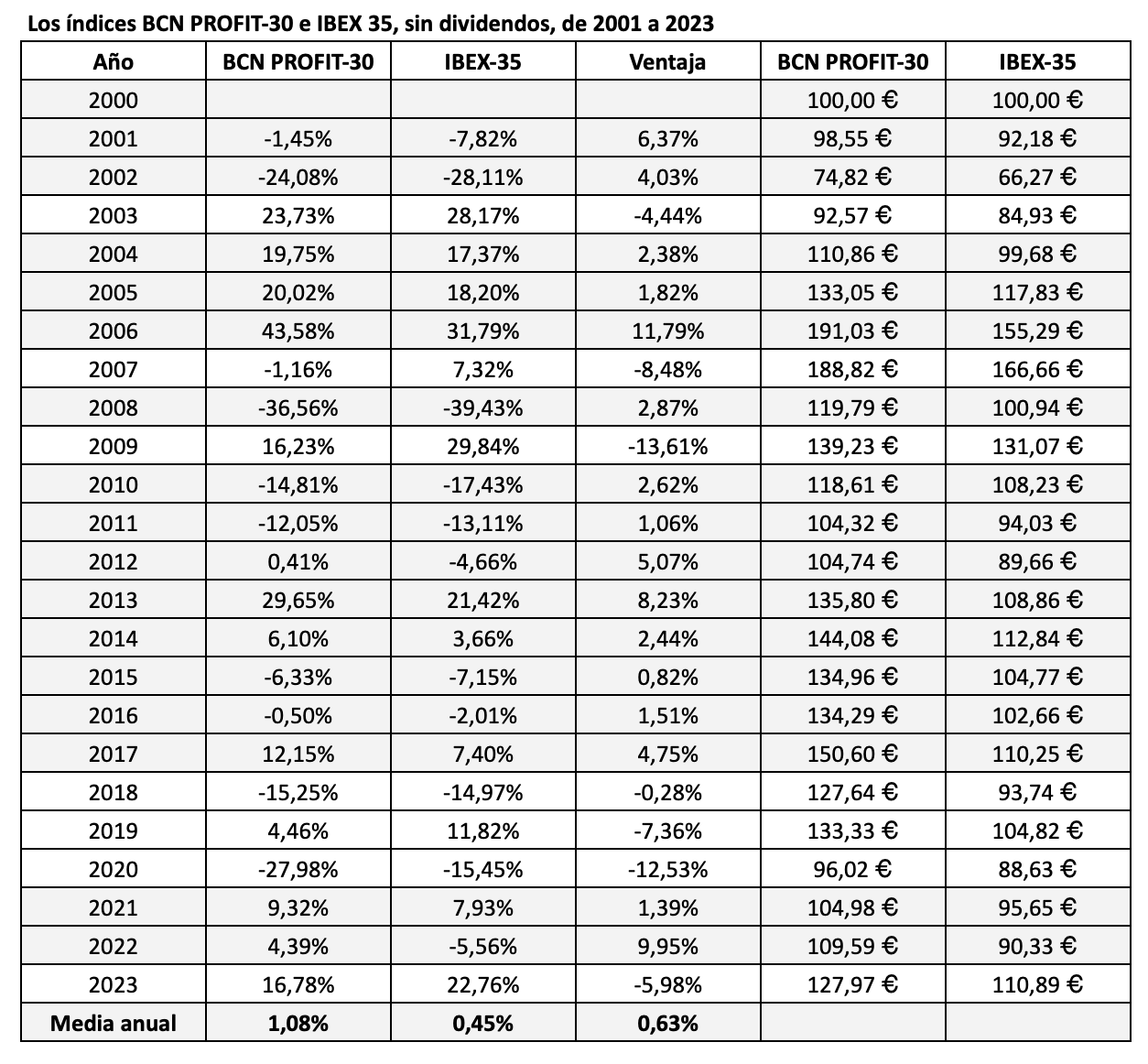

Las siguientes empresas de la bolsa española remuneran a sus accionistas en junio:

Acciona Energía

Abonará 0,48 € a cargo del ejercicio 2023, un 31% menos que el año anterior. El importe podría ser ligeramente superior por ajustes de la autocartera. La fecha de pago es el 20 de junio.

Alba

Corporación Financiera Alba ha propuesto abonar 0,96 € a cargo de 2023, importe que se confirmará en la Junta General del 17 de junio.

Almirall

La compañía farmacéutica abona 0,184 € de dividendo único de 2023 el 5 de junio, pero el importe fue descontado el 17 de mayo.

ArcelorMittal

Abona 0,23270967 € el 12 de junio, pero dicho importe fue descontado del precio de la acción el 17 de mayo.

Atresmedia

Abona un complementario de 0,24 € el 20 de junio, de modo que el dividendo total a cargo de 2023 es de 0,42 €, ya que el 13 de diciembre de 2023 pagó 0,18 € a cuenta.

Bankinter

El banco suele pagar el primer dividendo a cuenta a finales de junio. El año pasado abonó 0,0919 €.

Ebro Foods

Abona 0,22 € como segundo dividendo a cuenta de 2023 el 28 de junio. En marzo pagó el primer plazo por el mismo importe y en septiembre entregará el complementario, también de 0,22 €.

Elecnor

La empresa de infraestructuras abona el complementario de 2023 el 5 de junio, por 0,3872 €.

Endesa

Descuenta 0,5 € de complementario de 2023 el 27 de junio, pero la fecha de pago es el 1 de julio.

El 2 de enero de 2024 pagó 0,50 € a cuenta, por lo que el dividendo total a cargo de 2023 es de 1 €. Esta cifra es superior al beneficio por acción de 2023 (0,70 €), de modo que parte del dividendo se pagará con cargo a reservas.

Faes

La farmacéutica decidirá la aplicación del resultado de 2023 en la Junta General del 24 de junio.

Ferrovial

Abona el complementario de 2023 por 0,3033 € el 21 de junio, bajo la modalidad de dividendo opcional, al igual que el pago a cuenta, que fue de 0,3635 € y fue descontado en octubre de 2023.

Merlin Properties

Paga 0,00840378 € en concepto de dividendo complementario de 2023 y 0,23162 € de prima de emisión, siendo la suma de ambos importes de 0,24 €. La fecha de pago es el 4 de junio, pero ambos importes se descontaron el 17 de mayo.

Pharma Mar

El 14 de junio de 2024 paga el mismo importe (0,65 €) que en 2022 y 2023, en concepto de dividendo con cargo a la prima de emisión. Esta cantidad no está sujeta a retención fiscal.

Redeia

Redeia (antes Red Eléctrica) abona el complementario de 2023 por 0,7273 € el 1 de julio pero la fecha de descuento es el 27 de junio.

El 3 de enero de 2024 descontó 0,2727 € como primer dividendo a cargo de 2023, por lo que el dividendo total de 2023 es de 1 €.

Reig Jofre

El laboratorio abona 0,04 € a cargo de 2023 el 4 de junio, aunque el importe fue descontado el 17 de mayo.

Sacyr

La constructora decidirá su política de remuneración en la Junta General del 12 de junio.

Telefónica

Paga 0,15 € el 20 de junio como complementario de 2023. En diciembre de 2023 había abonado el mismo importe a cuenta.

Viscofán

La empresa de envolturas abona 0,596 € el 24 de junio a aquellos inversores que optaron por el pago en efectivo del dividendo opcional, modalidad usada para el complementario de 2023.

Ver Dividendos previstos de las empresas del IBEX 35 y del Medium Cap en 2024

Ver Tabla de próximos dividendos

Ver Carteras Dividendos