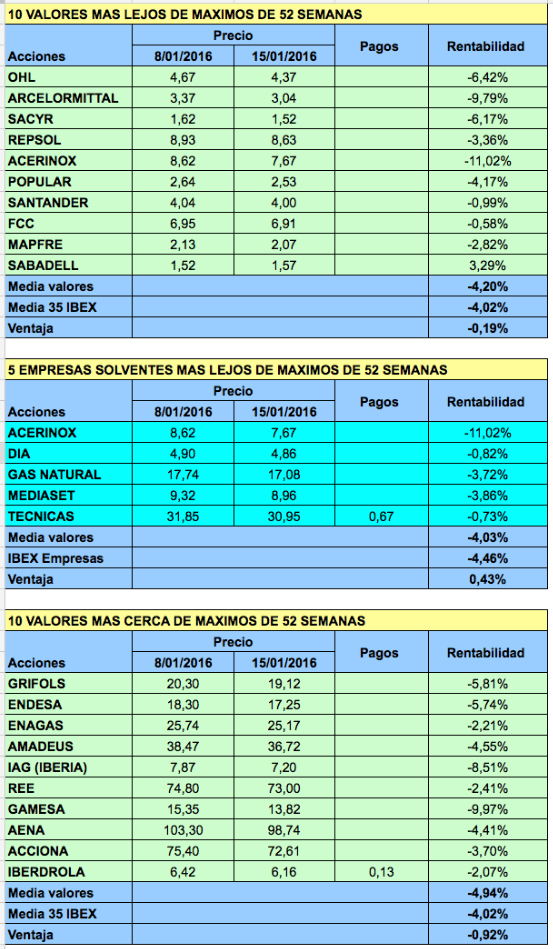

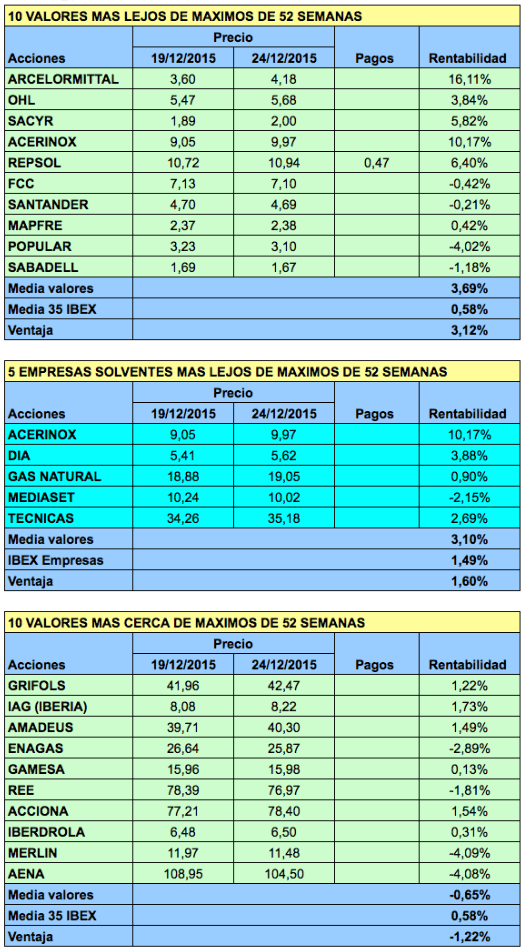

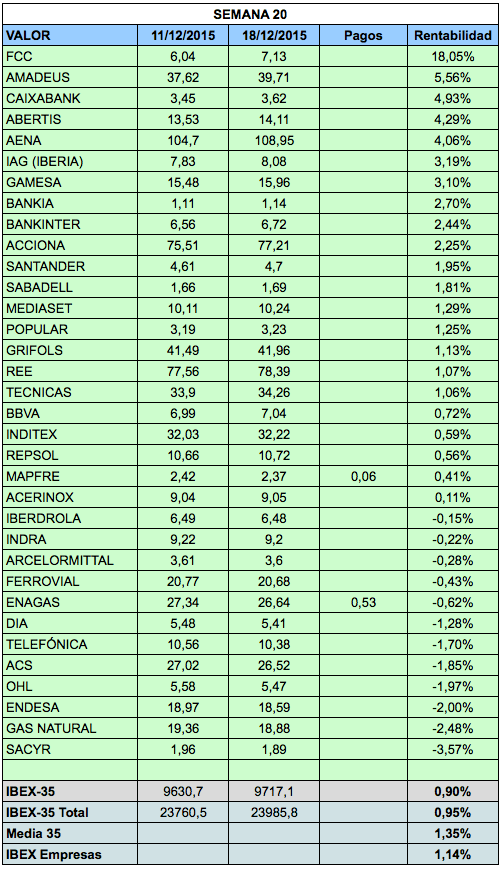

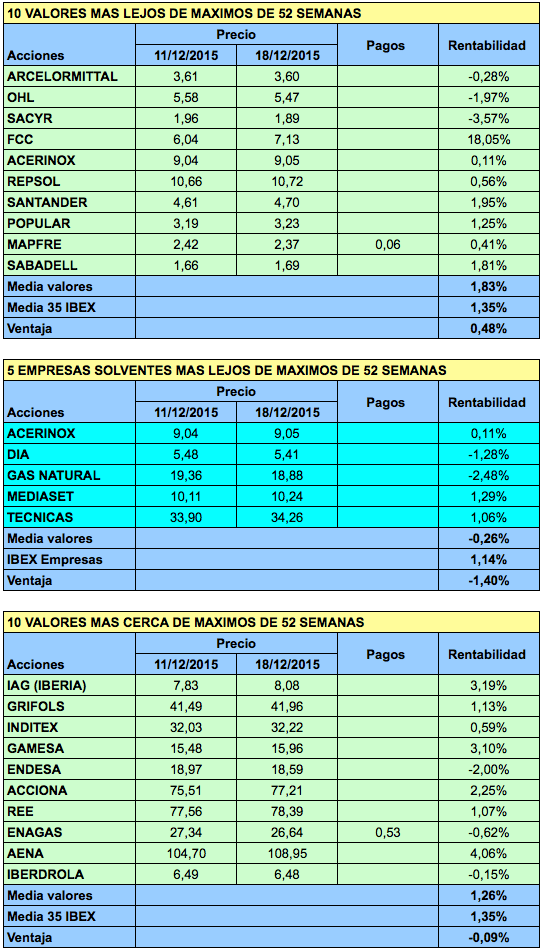

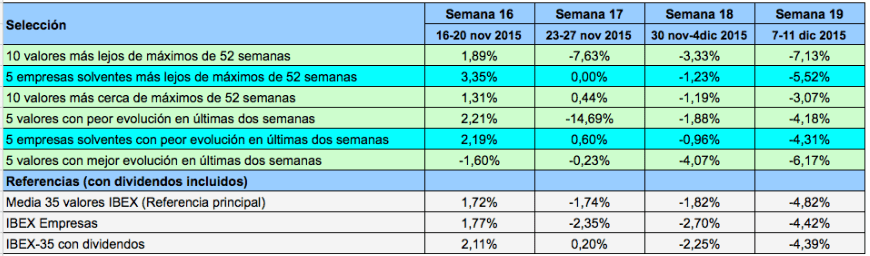

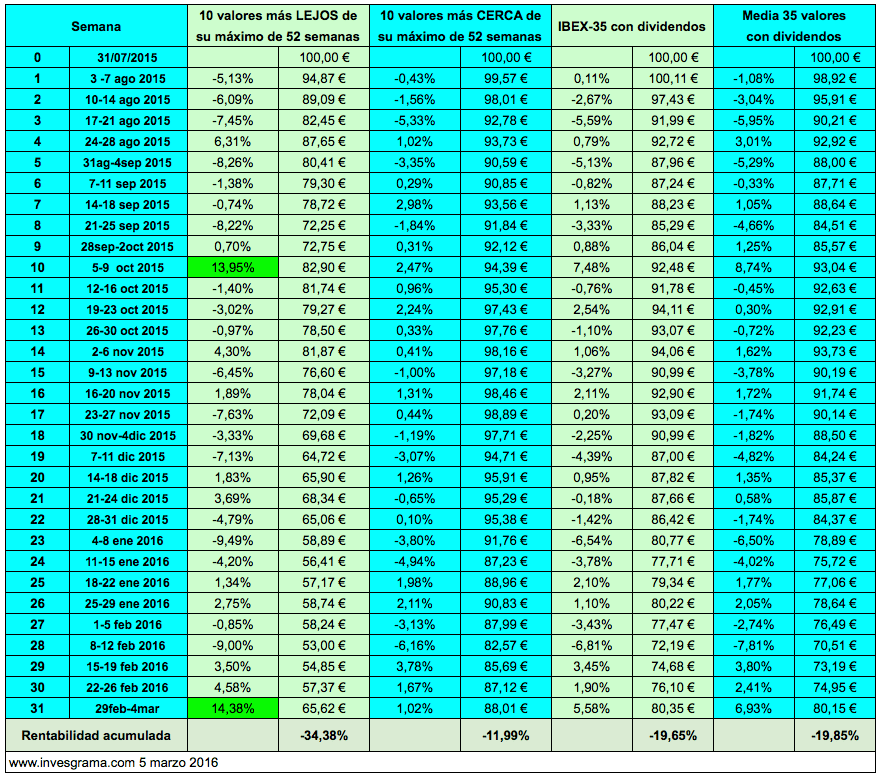

Por usar un criterio objetivo, diremos que un valor cotizado puede considerarse una ganga cuando ha caído de forma sustancial respecto de su máximo marcado en las últimas 52 semanas.

Supongamos que un inversor tuviera una cartera compuesta por los 10 valores de un índice determinado, en este caso el IBEX-35, que más han caído respecto de su máximo interanual y que actualizara dicha cartera cada semana para que siempre estuviera formada por los 10 valores que cumplieran dicha condición.

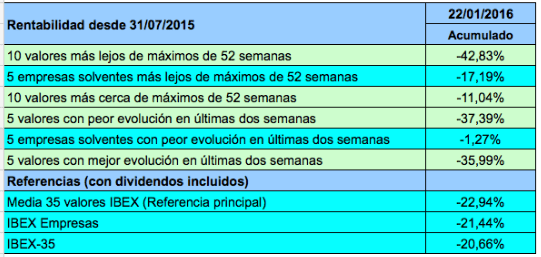

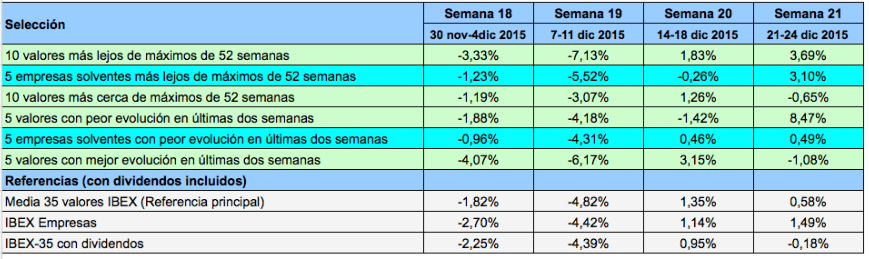

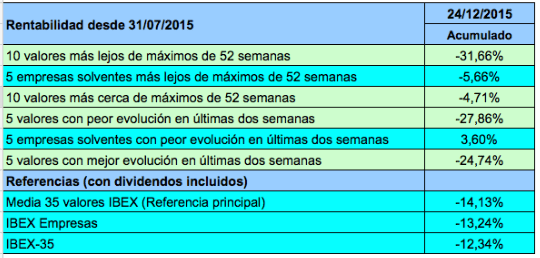

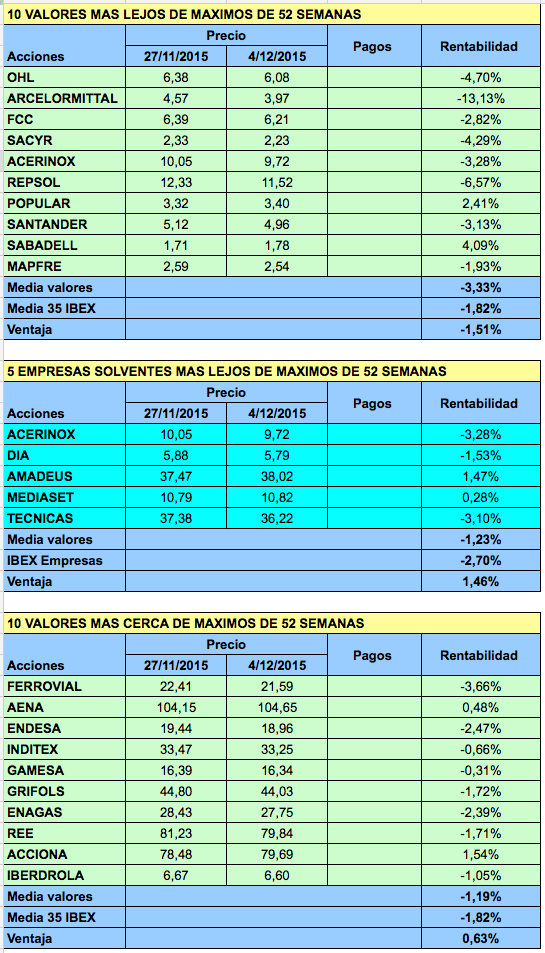

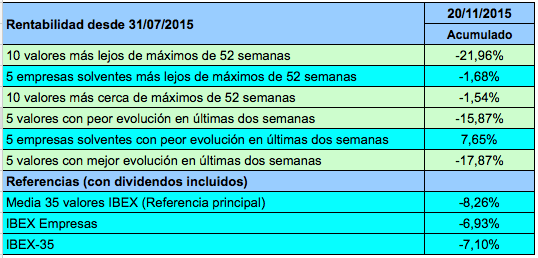

Si hubiera empezado a hacer esto el 31 de julio de 2015, hoy acumularía una rentabilidad negativa del 34,38% con dividendos y derechos de suscripción incluidos, mientras que el IBEX-35 con dividendos ha perdido un 19,65% en este período. A decir verdad, la comparación correcta debería ser la rentabilidad media de los 35 valores del IBEX ya que en la cartera cada valor pondera lo mismo mientras que en el IBEX las ponderaciones varían en función de la capitalización de cada valor. Aún así, la rentabilidad acumulada de un IBEX “equiponderado“ hubiera sido muy similar, de -19,85%.

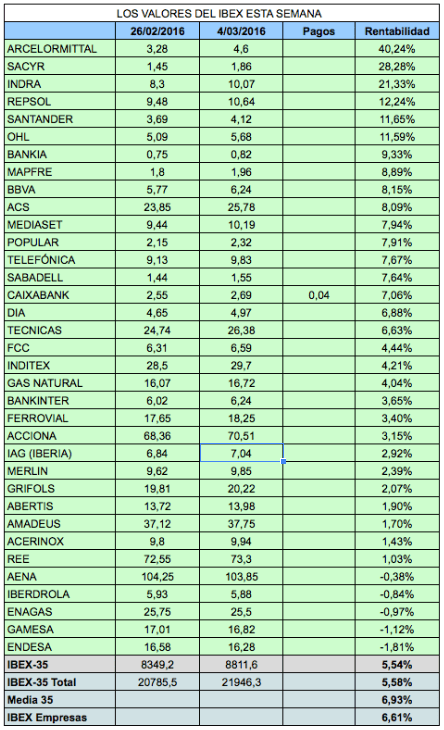

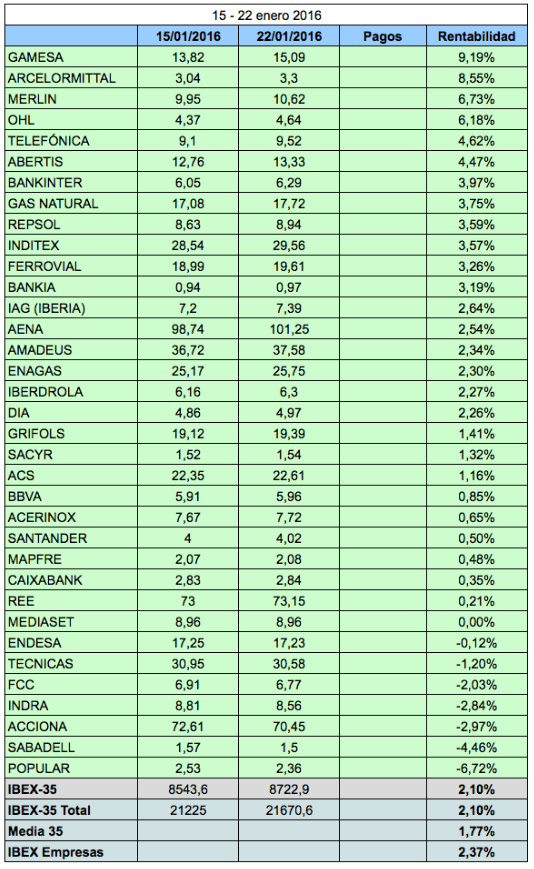

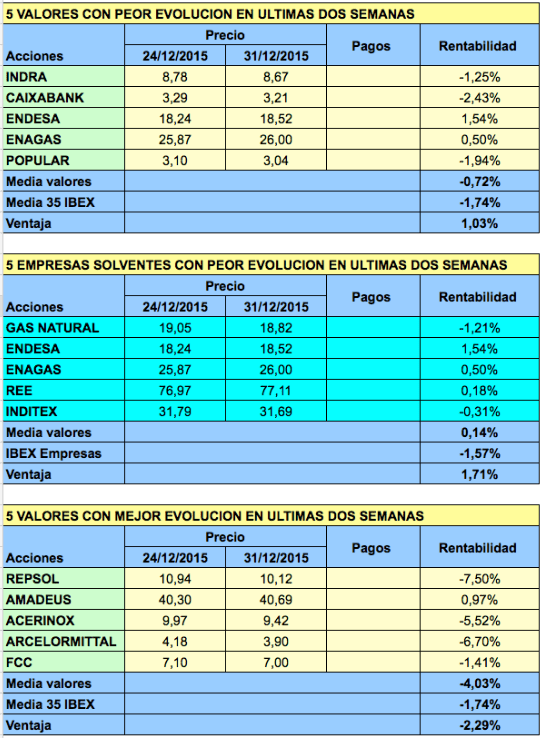

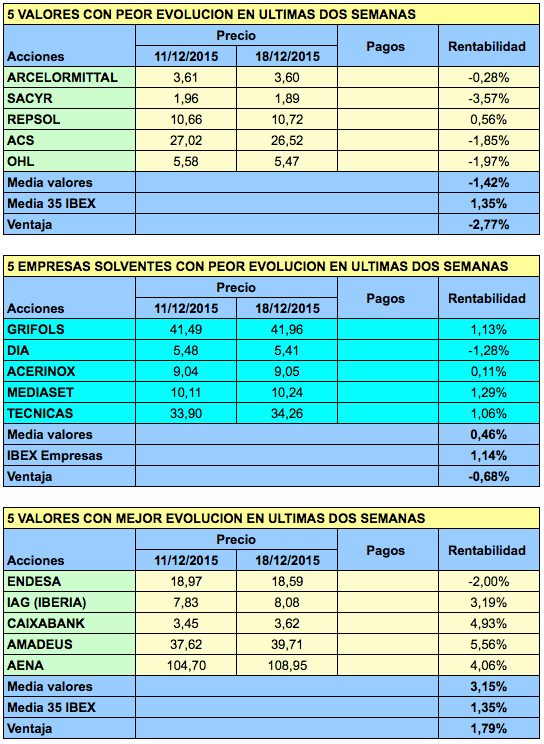

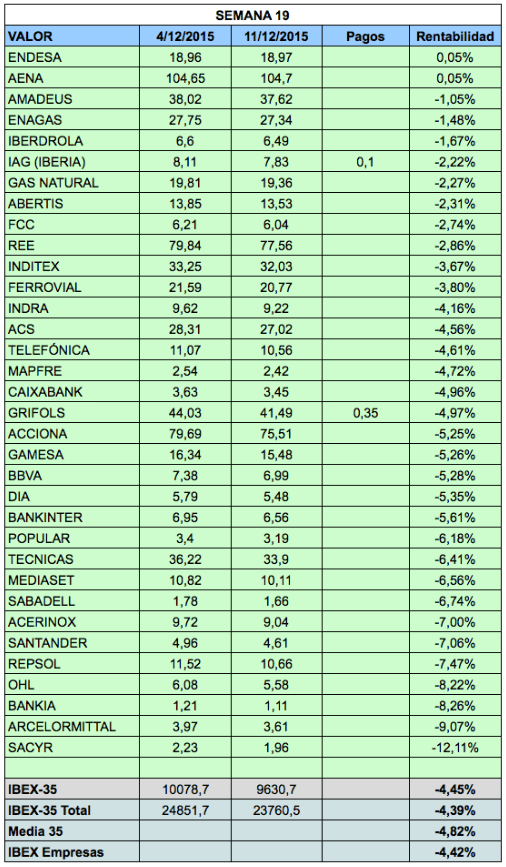

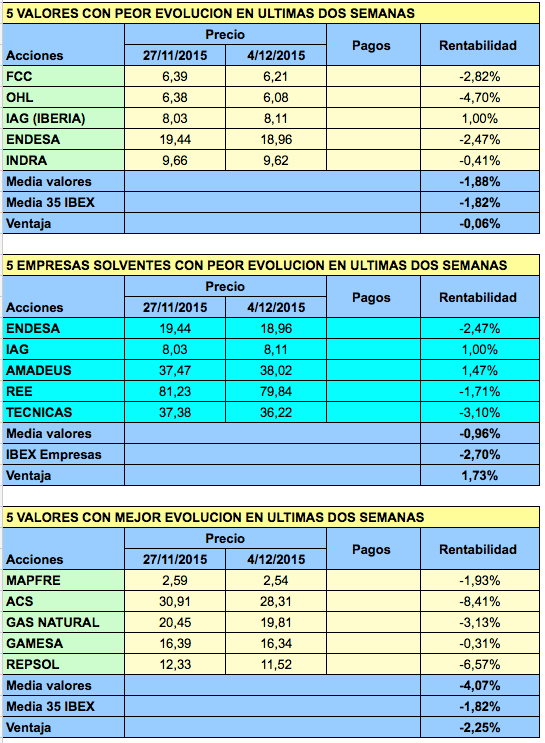

Lo que llama la atención es que en dos de las 31 semanas transcurridas habría obtenido una rentabilidad semanal del 14%, algo que la mayoría firmaría por todo el año. Se trata de las semanas del 5 al 9 de octubre y la que acabamos de concluir. En cambio, lo máximo que ha llegado a revalorizarse el IBEX en una semana ha sido un 7,5%.

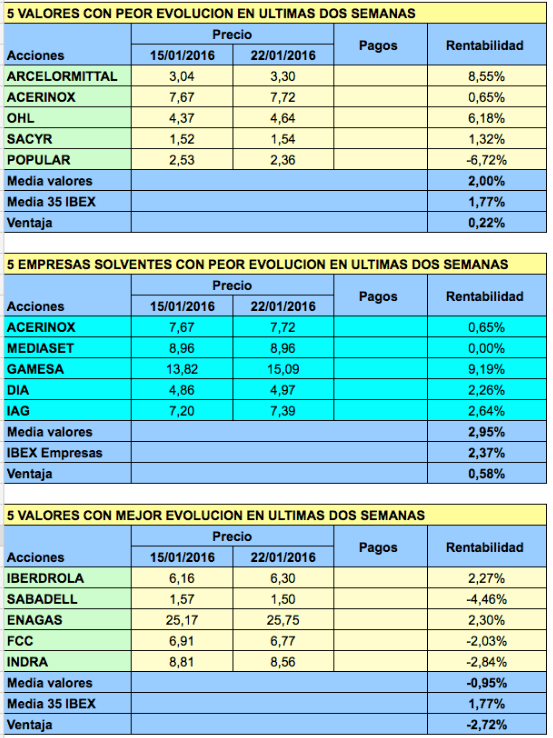

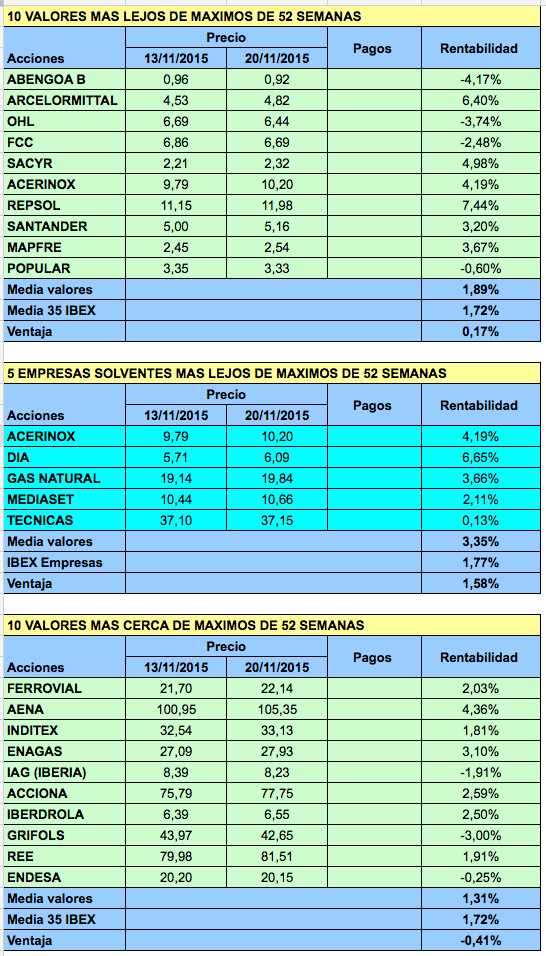

Pero fijémonos en lo que hubiera ocurrido si hubiéramos hecho la cartera opuesta, o sea una formada por los 10 valores más cerca de su máximo de 52 semanas. En este caso, no habría habido ninguna semana con una ganancia superior al 4%. A pesar de ello, la rentabilidad acumulada habría sido considerablemente mejor, pues habría generado una pérdida del 12% en vez del 19,65% del IBEX-35 y del 34,38% de la cartera de las gangas.

Si expresamos las cifras en euros, en el cuadro vemos que 100 € invertidos el 31 de julio de 2015 se habrían transformado en 65,62 € en la cartera de las gangas y en 88,01 € en una cartera de valores en máximos, mientras que en una cartera con la misma composición que el IBEX-35 o en un fondo o ETF indexado al mismo se habrían convertido en 80,35 €.

Los datos sugieren que en términos generales o estadísticos, las gangas no son recomendables y que, por tanto, es preciso ser muy selectivo al respecto.