Resultados del Banco Sabadell en 2021

Banco Sabadell obtuvo un beneficio neto atribuido de 530 millones € en 2021, frente a los 2 millones € de 2021.

Un 20% del beneficio bruto se debió a extraordinarios, incluyendo 68 millones € de plusvalías por la venta de su filial Banc de Sabadell d’Andorra a MoraBanc.

Dividendos en 2022

Banco Sabadell ha anunciado que pagará un dividendo de 0,03 €, “previsiblemente en el segundo trimestre“, a cargo de los resultados de 2021. En diciembre de 2022 podría abonar el dividendo a cuenta de 2022, como venía haciendo hasta 2019. El importe podría ser de 0,02 €. En 2021 no remuneró a los accionistas.

La entidad afirma que el payout (porcentaje de distribución del beneficio) es del 31,8%. En efecto, si dividimos el beneficio neto atribuido de 530 millones € por el número de acciones (5.627 millones), obtenemos un beneficio por acción de 0,09419 €.

El verdadero beneficio del Sabadell en 2021

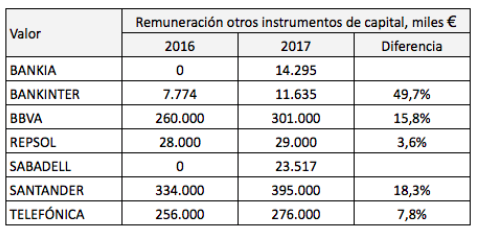

Sin embargo, una parte del beneficio neto atribuido se destina a remunerar la deuda subordinada. En 2020, el importe de dicha remuneración fue de 73,25 millones €. El importe de 2021 se conocerá cuando la entidad publique su informe anual, pero se puede estimar que será similar al de 2020. Si restamos los 73,25 millones € al beneficio atribuido de 530 millones €, obtenemos 456,75 millones €, que sería el beneficio realmente atribuible a los accionistas del banco. Si dividimos esta magnitud por el número de acciones, obtenemos un beneficio por acción de 0,081 €. Este dato coincide con el que da la propia entidad en los datos técnicos de su informe de resultados:

Valor contable de la acción

Como puede observarse en el cuadro anterior, el valor contable del banco fue de 2,39 € por acción en 2021. Actualmente, el título cotiza a 0,85 €, un 64% por debajo de su valor teórico.

La acción sube un 44% en 2022, tras haber sido el mejor valor del IBEX 35 en 2021, con una revalorización del 68%. No obstante, el precio sigue por debajo de los 1,94 € alcanzados en 2018.

Bankinter

Bankinter

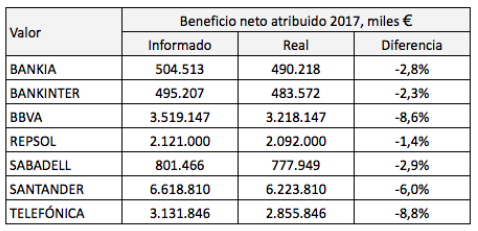

La tabla siguiente indica el beneficio neto atribuido informado en 2017 por las siete entidades analizadas y el real.

La tabla siguiente indica el beneficio neto atribuido informado en 2017 por las siete entidades analizadas y el real.

{kind=link}