El beneficio neto atribuido o atribuible que declaran las sociedades cotizadas en bolsa hace referencia al beneficio neto que corresponde a los accionistas. Sin embargo, las carambolas contables permitidas por los reguladores hacen que debamos cerciorarnos de qué parte del beneficio corresponde efectivamente a sus propietarios, o sea a los titulares de las acciones.

La cuestión es que algunas empresas y bancos en dificultades han estado recurriendo en los últimos años a la emisión de obligaciones cuya baja exigibilidad las hace prácticamente asimilables al capital. En la jerga financiera se conocen como híbridos entre deuda y capital. Pues bien, los rendimientos que se pagan o se imputan a dichas obligaciones se cargan al beneficio neto de los accionistas. Es lo que ocurre con BBVA, Banco Santander, Telefónica y, en menor medida, Repsol.

Por tanto, si eres accionista de alguna de estas sociedades, debes saber que tienes que compartir tus beneficios con ciertos acreedores, lo que en última instancia va a afectar a los dividendos que recibas en el futuro.

Llama la atención la escasa transparencia de dichas sociedades acerca del beneficio neto atribuido real. No es un dato que proporcionen a la ligera, por ejemplo en las presentaciones con colorines para analistas, ni siquiera en el informe anual que prácticamente nadie lee, sino en otro documento que es posible que solo haya visto la persona que lo ha confeccionado, el informe de gestión, que a veces es una compilación de 200 o 300 fotocopias, y al no ser un texto digital hay que pasar página por página hasta dar con el dato relevante.

Así es como informa de los datos pertinentes el BBVA en su informe de gestión (las cifras están en miles de millones de euros):

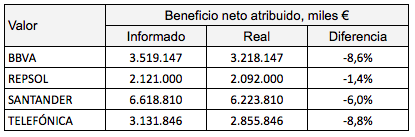

BBVA declara un beneficio neto “atribuible a los propietarios de la dominante“ de 3.519 millones de euros (los propietarios de la dominante son los accionistas de BBVA). De aquí deduce 301 millones de euros para remunerar “instrumentos de capital de nivel 1 adicional“, que hace referencia principalmente a obligaciones perpetuas convertibles en acciones. Tras ello llegamos al dato de 3.218 millones de beneficio neto realmente atribuible a los accionistas. ¿Y cómo define este concepto el BBVA? De nuevo como beneficio neto “atribuible a los propietarios de la dominante“ pero en negrita.

Banco Santander sencillamente no tiene un concepto para refererirse al beneficio neto atribuido real:

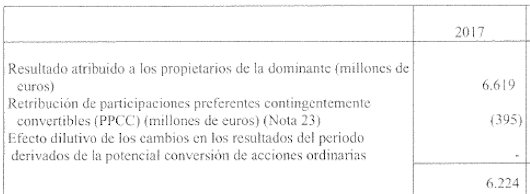

Los 6.619 millones de beneficio neto atribuido se convierten en 6.224 millones de euros tras descontar 395 millones de euros como retribución a participaciones preferentes eventualmente convertibles.

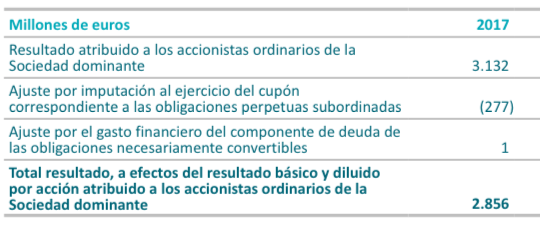

En el caso de Telefónica, el beneficio neto atribuido informado fue de 3.132 millones de euros, a los que hay que deducir 276 millones de euros de imputación a las obligaciones perpetuas subordinadas.

Repsol es la única sociedad que hace alguna referencia, aunque poco explícita, a la remuneración de las obligaciones convertibles en su presentación de resultados. Curiosamente, es la que sufre un menor impacto en su resultado por dicha circunstancia. Para conocer el dato efectivo también debemos acudir al informe de gestión:

La tabla siguiente resume los datos indicados con anterioridad:

Como siempre… ¡ESCLARECEDOR!. Gracias.

Un saludo, Manuel

¡Impresionante!

Como mínimo alguno debería ir un fin de semana a la cárcel por esto.

Muchas gracias por el artículo. Tu blog es de seguimiento obligatorio.

Gracias por tu comentario, Pablo. Bueno, tanto como para ir a la cárcel, no, es legal. Pero los accionistas tenemos que estar muy atentos a todo, eso sí.

Saludos

Muy instructivos tus artículos!

Gracias, Sergio

Estimator sr. Torres. Despise de los cam bios en Telefonica, segura abonando los 040 euros de divide dos en el future proximity, 2, 3, 4 anos. Much as gracias.

Hola José Angel,

Telefónica ha confirmado el dividendo para 2019 pero el de los próximos años dependerá de la evolución de los beneficios. El beneficio por acción actual es de 0,30 € debido a costes extraordinarios pero el recurrente es de 0,66 €, de modo que de momento no cabe esperar una reducción del dividendo, actualmente de 0,40 €.

Saludos