Además de la magnitud habitual del beneficio neto atribuido, Telefónica calcula también una medida alternativa, el beneficio neto subyacente, dato que excluye partidas no recurrentes tales como plusvalías, gastos de reestructuración o ajustes por hiperinflación en países de Latinoamérica.

Además de la magnitud habitual del beneficio neto atribuido, Telefónica calcula también una medida alternativa, el beneficio neto subyacente, dato que excluye partidas no recurrentes tales como plusvalías, gastos de reestructuración o ajustes por hiperinflación en países de Latinoamérica.

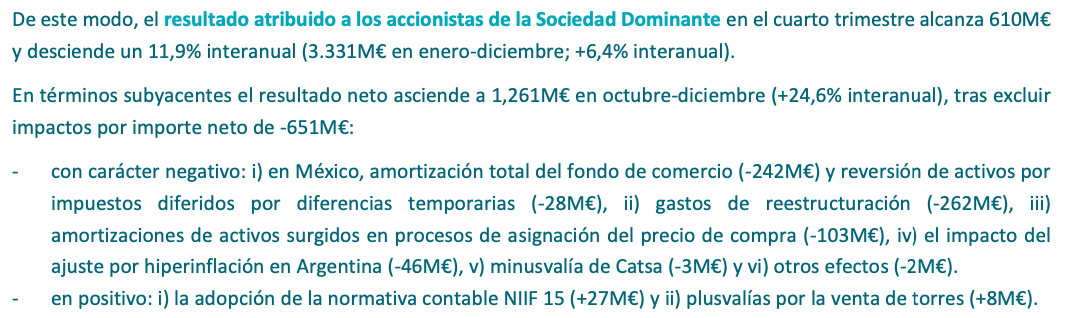

En el cuarto trimestre de 2018, el beneficio neto atribuido estándar fue de 610 millones de euros y el subyacente, de 1.261 millones de euros, como puede leerse en el siguiente extracto del informe trimestral de resultados:

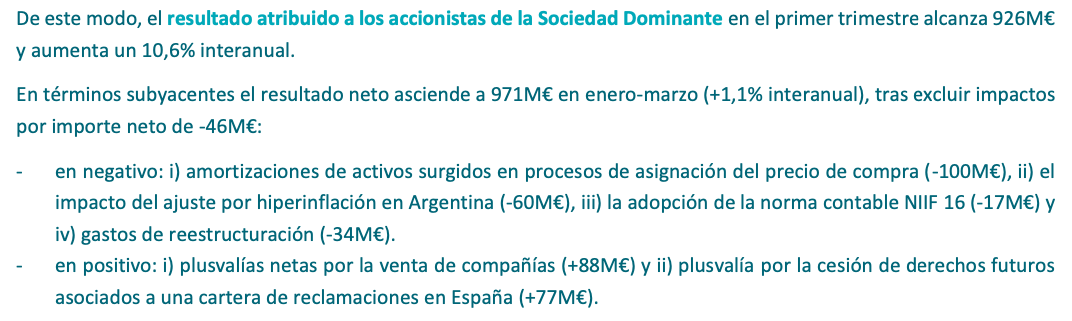

En el primer trimestre de 2019, el beneficio estándar fue de 926 millones de euros y el subyacente, de 971 millones.

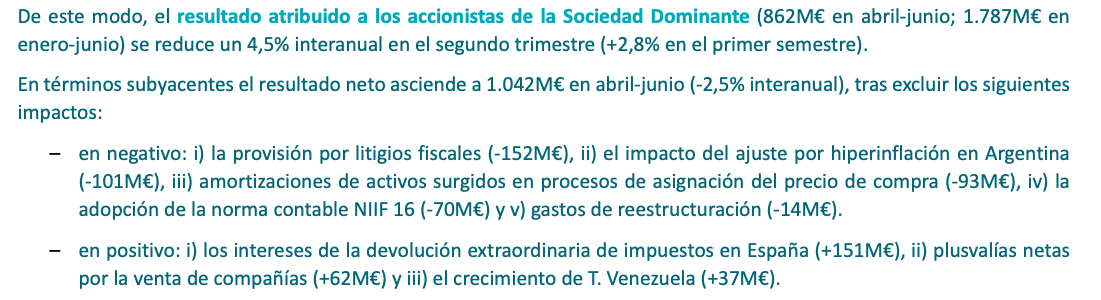

En el segundo trimestre de 2019, el beneficio estándar volvió a situarse sensiblemente por debajo del subyacente: 862 millones de euros vs. 1.042 millones de euros.

En el tercer trimestre de 2019 la compañía declaró pérdidas debido a unos gastos de reestructuración de 1.402 millones de euros pero el resultado subyacente fue de 806 millones de euros.

Si hacemos la suma de los beneficios subyacentes de los tres primeros trimestres de 2019 obtenemos un acumulado de 2.819 millones de euros. Sin embargo, como puede leerse a continuación, Telefónica nos informa de que el subyacente de enero a septiembre fue de 2.588 millones, lo que implica que ha revisado a la baja el resultado del primer semestre en 231 millones.

Al sumar los 1.261 millones de subyacente del cuarto trimestre de 2018 y los 2.588 millones de los nueve primeros meses de 2019, obtenemos un resultado acumulado a septiembre de 2019 de 3.849 millones de euros, casi el doble que los 1.954 millones del beneficio neto atribuido informado.

Sin embargo, en el caso de Telefónica, al igual que ocurre con el Banco Santander y otros bancos, debemos restar la parte imputada a titulares de deuda híbrida. Este dato fue de 62 millones de euros en el cuarto trimestre de 2018. Tal como indica la nota siguiente, fue de 216 millones de euros de enero a septiembre de 2019.

Por tanto, consideramos que debe restarse un total de 278 millones al beneficio neto para obtener el beneficio realmente atribuible a los accionistas. Dividiendo por el número de acciones a septiembre de 2019, que fue de 5.192,1 millones, obtenemos que el beneficio por acción de doce meses es de 0,323 € y en términos subyacentes, de 0,688 € al cierre del mes de septiembre de 2019.

El beneficio por acción estándar ha estado sistemáticamente por debajo del subyacente, como puede verse en la tabla siguiente. Esto indica que la compañía está inmersa desde hace años en un continuo proceso de reestructuración.

También se observa que el beneficio por acción subyacente ha disminuido un 38% desde 2015.

Beneficio por acción estándar y recurrente del Banco Santander a septiembre de 2019