ACS sufrió un deterioro en sus ratios financieros en 2019, lo que explicaría su mal comienzo de año. Entre el 29 de octubre de 2019, cuando cerró a 36,87 €, hasta el 3 de febrero de 2020 (29,53 €) corrigió un 20%.

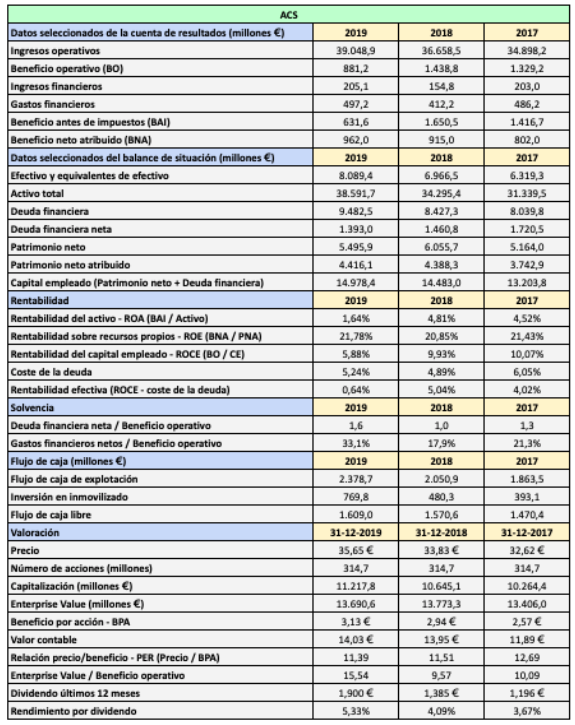

Los ingresos aumentaron un 6,5% pero el beneficio operativo cayó un 38,8% (el beneficio operativo de 2018 ha sido revisado al alza pero tomo como referencia el dato informado en su momento).

También hay que tener en cuenta que la entidad ofrece datos diferentes sobre el beneficio operativo en las cuentas que remite a la Comisión Nacional del Mercado de Valores (CNMV) respecto a los que ofrece en sus presentaciones de resultados a los inversores. Mientras que en las primeras informa de 881,2 millones de euros, en las segundas indica 2.126 millones de euros (un 3,7% más que en 2018). La significativa discrepancia se debe en parte a que en la presentación de resultados, la entidad incluye dentro del beneficio operativo los resultados por puesta en equivalencia de aquellas filiales, en particular Abertis, que considera que “forman parte de su mismo negocio operativo“.

También hay que tener en cuenta que la entidad ofrece datos diferentes sobre el beneficio operativo en las cuentas que remite a la Comisión Nacional del Mercado de Valores (CNMV) respecto a los que ofrece en sus presentaciones de resultados a los inversores. Mientras que en las primeras informa de 881,2 millones de euros, en las segundas indica 2.126 millones de euros (un 3,7% más que en 2018). La significativa discrepancia se debe en parte a que en la presentación de resultados, la entidad incluye dentro del beneficio operativo los resultados por puesta en equivalencia de aquellas filiales, en particular Abertis, que considera que “forman parte de su mismo negocio operativo“.

Así, en la presentación de resultados señala que el beneficio operativo “directo“ fue de 1.572 millones de euros, un 5,8% menor al de 2018, mientras que el beneficio operativo procedente de los resultados por puesta en equivalencia fue de 553 millones de euros, un 44,9% más que en 2018.

En cuanto al beneficio neto atribuido no hay discrepancias y fue de 962 millones de euros, lo que implica un beneficio por acción de 3,13 €, una mejora del 6,5% respecto al ejercicio anterior. Abertis contribuyó en 245 millones de euros al beneficio neto.

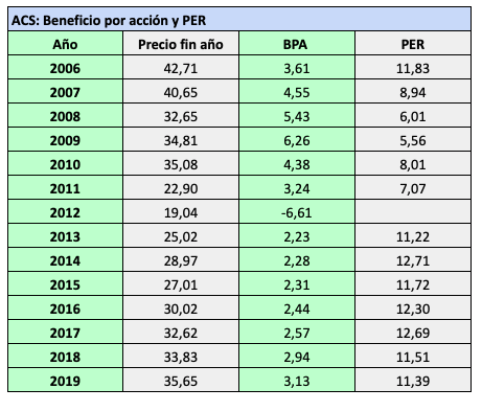

La acción de ACS ha cerrado cada uno de los últimos siete años con un PER entre 11,5 y 12,5 veces aproximadamente.

La actividad de construcción se vio impactada por el cese de actividad de su participada australiana CIMIC en Oriente Medio, lo que causó pérdidas de 420 millones de euros. Estas pérdidas no recurrentes se compensaron totalmente con plusvalías de 250 millones de euros obtenidas con la venta de activos de energía renovable y con la aplicación de 170 millones de euros de provisiones por riesgos internacionales relacionados con Oriente Medio. Por tanto, ACS considera que su beneficio neto informado coincidió con el beneficio neto recurrente.

La rentabilidad sobre recursos propios (ROE) fue del 21,78% pero este ratio contrasta fuertemente con la rentabilidad sobre el capital empleado (ROCE), que fue únicamente del 5,88% (9,93% en 2018). Dado que el coste de la deuda financiera se estima en un 5,24%, el margen entre ambas magnitudes resulta escaso. No obstante, hay que tener en cuenta que el beneficio operativo informado en las cuentas de la CNMV incluye pérdidas no recurrentes.

La deuda financiera aumentó en mil millones de euros, hasta situarse en 9.482 millones. El efectivo aumentó en una cantidad algo superior, de modo que la deuda financiera neta se redujo de los 1.460 millones de euros de 2018 a los 1.393 millones de euros de 2019.

ACS considera que su deuda neta fue de solo 54 millones de euros. Es habitual que las compañías ofrezcan datos de deuda neta diferentes a los estándar ya que pueden incluir dentro del efectivo determinados activos financieros corrientes que no suelen considerarse como equivalentes de efectivo.

El valor contable fue de 14,03 €, similar al de 2018. Actualmente, la acción cotiza a 2,1 veces su valor en libros.

ACS pagó en febrero un dividendo a cuenta de los resultados de 2019 de 0,449 € bajo la modalidad de dividendo flexible. La mayoría de inversores (un 74% en 2019) pefiere cobrar el dividendo en acciones, pero la constructora suele recomprar en bolsa las acciones que debe emitir por este concepto, de modo que los scrip dividends no causan dilución en el beneficio por acción. Se espera un complementario del mismo importe que el año pasado, de unos 1,44 €. El dividendo total a cargo a 2019 ascendería, en tal caso a 1,89 €. A los precios actuales (30 €) supone un rendimiento por dividendo del 6,3%. La tasa de distribución del beneficio (payout) resultaría ser del 60%.

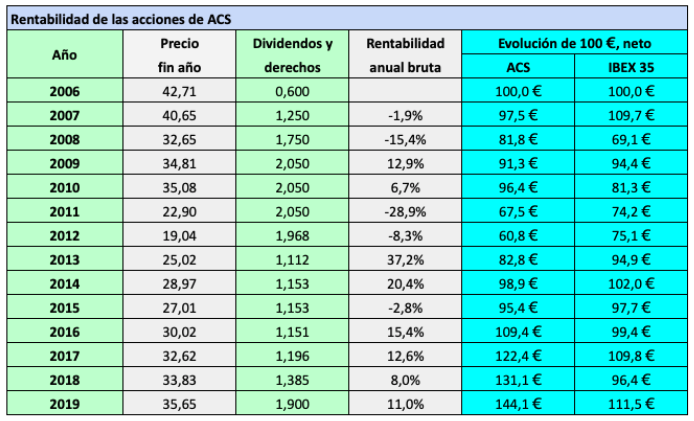

La acción de ACS cerró 2019 un 16,5% por debajo del precio de 2006. Sin embargo, gracias a la reinversión de los dividendos netos (considerando que se cobraron en efectivo), la rentabilidad acumulada ha sido del 44,1% entre 2006 y 2019, frente a la ganancia del 11,5% del IBEX 35 con dividendos netos.

Muchas gracias por el análisis. Me sorprenden mucho los datos de deuda (ellos reportan 54M€) como los del beneficio operativo. Todo parece a que su 2019 ha sido «peor» de lo que parecía o ellos han reportado. Dicho esto, esperemos que mejore en este 2020 y las acciones puedan remontar algo!

La discrepancia en el cálculo de la deuda financiera es mayor de lo habitual en ACS.

He añadido información sobre el flujo de caja en el cuadro.

Saludos

Gracias por el análisis, Carlos.

La tengo en seguimiento. Como puntos a favor, el análisis de fundamentales, que tu articulo me confirma. Como puntos en contra, el fiasco del negocio en Arabia, el riesgo del negocio de autopistas en Italia, el riesgo de juicios por las radiales en España, y la posible nueva legislación sobre subcontrataciones.

La espero el lunes sobre 29,5. Creo que ese precio descontaria los posibles riesgos, y está cerca del doble suelo de los últimos dias (con permiso del coronavirus). En todo caso, los fundamentales son los que son, y para mi es lo que importa (aunque no esté muy de moda).

Un saludo.

Hola Fernando

La notoria diferencia entre las cuentas de la presentación de resultados y las oficiales no es buena señal a mi juicio y el mercado está inquieto por este motivo, pero habrá que ver la política de comunicación en los próximos trimestres.

Saludos cordiales

En eso tienes razón. Gracias por recordarlo. Y además este fin de semana llegó la epidemia del norte de Italia… Aún así voy a comprar, pero bastante más abajo de lo que tenía previsto. Quizás en 26-27.

Sé que lo ideal es esperar a la reestructuración de la empresa, y a que las cuentas vuelvan a ser sin sorpresas. Pero para entonces probablemente ya habrá pasado el tren.

Un saludo.