“Nadie da duros a cuatro pesetas“ es una antigua expresión que hoy traduciríamos por “nadie da euros a ochenta céntimos“. Sin embargo, son muchos los que dan duros a cuatro y hasta a tres pesetas (o sea, euros a sesenta céntimos). Eso es lo que vienen haciendo los que venden acciones del Banco Santander y de otras entidades financieras cotizadas en la bolsa española. Muchos de los que lo han hecho han tomado una decisión muy sensata.

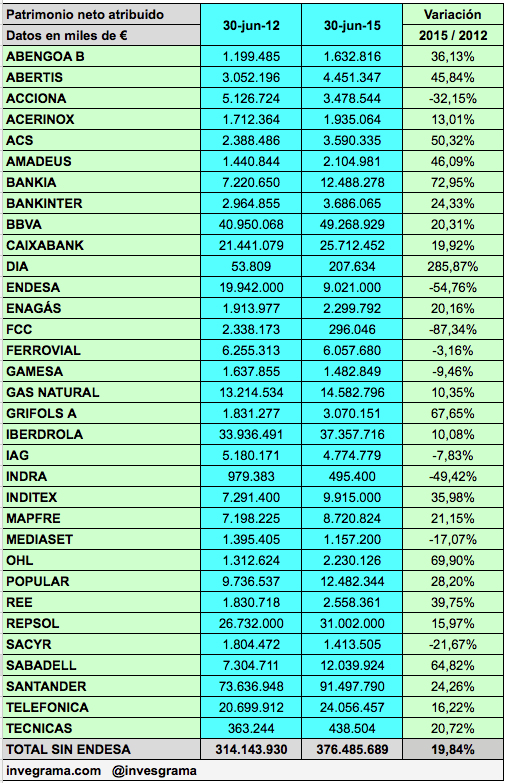

Las acciones del Banco Santander tienen actualmente un valor contable de 6,34 €, el resultado de dividir el patrimonio neto atribuible a la sociedad por el número de acciones de su capital social. Al precio al que cerraron el 8 de enero (4,04 €), los títulos valen 0,64 veces su valor contable. O sea, las acciones del Banco Santander son duros a tres pesetas.

Las acciones del Banco Santander tienen actualmente un valor contable de 6,34 €, el resultado de dividir el patrimonio neto atribuible a la sociedad por el número de acciones de su capital social. Al precio al que cerraron el 8 de enero (4,04 €), los títulos valen 0,64 veces su valor contable. O sea, las acciones del Banco Santander son duros a tres pesetas.

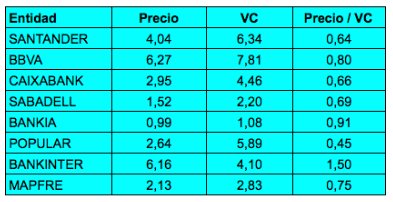

La tabla indica las cotizaciones al 8 de enero de 2016, el valor contable (VC) a junio de 2015 de las entidades financieras cotizadas en el IBEX, así como la relación entre ambas magnitudes. Vemos que todas las entidades, salvo Bankinter, son “duros devaluados“. El caso más llamativo es del Banco Popular, que cotiza a menos de la mitad de su “valor teórico“.

Muchos inversores tienen la idea de que unas acciones que cotizan por debajo de su valor contable son una buena oportunidad de compra. Sin embargo, comprar acciones del Banco Popular a 0,80 veces su valor contable, lo que habría parecido una “ganga“, habría dado como resultado una minusvalía cercana al 50%. Incluso cuando esa proporción era de 0,60 veces, la “ganga“ se hubiera convertido en una ganga mayor todavía.

El error es creer que una sociedad vale lo que tiene cuando en realidad vale por lo que hace. El Santander es una entidad en claro declive desde el punto de vista del accionista. En 2007 obtuvo un beneficio por acción de 1,32 €. Hoy, casi 10 años después, su beneficio por acción es de 0,52 €. El banco ha crecido mucho, de forma espectacular, pero ha menguado para el accionista. Y eso es lo que valora el mercado.

Banco Santander: ¿ha sido una inversión rentable?