En ocasiones nos encontramos con un valor en la cartera que se comporta mucho peor que el resto. Entonces se nos plantean las siguientes opciones:

a) comprar más

b) vender y comprar otro valor

c) vender el valor que más sube para comprar el que más baja

d) mantener.

Examinemos cada una de estas alternativas:

a) Comprar más

Cuando uno hace una cartera de valores puede pensar que cada uno de ellos es “equiprobable“ en el sentido de que tiene la misma probabilidad de generar un buen resultado. Entonces podemos concluir que si uno de nuestros valores seleccionados bajo esa premisa lo hace mucho peor que el resto, debemos “doblar la apuesta“.

Aparte del elemento subjetivo que puede tener esa asignación de probabilidades, incluso si elegimos valores que cumplan los mismos requisitos objetivos, por ejemplo en cuanto a solvencia y rentabilidad, las circunstancias imprevisibles harán que cada valor evolucione de modo diferente.

Aparte del elemento subjetivo que puede tener esa asignación de probabilidades, incluso si elegimos valores que cumplan los mismos requisitos objetivos, por ejemplo en cuanto a solvencia y rentabilidad, las circunstancias imprevisibles harán que cada valor evolucione de modo diferente.

Un jugador de casino se encuentra a menudo en una disyuntiva similar, aunque a otro nivel. Si uno de los números de la ruleta no ha salido desde hace tiempo, cree que es más probable que salga próximamente y apuesta una y otra vez a ese número. Incluso puede que aumente su apuesta cada vez que el número no aparece porque considera que eso aumenta la probabilidad de que salga. Esta es una percepción muy errónea porque los números no se reparten sus apariciones. No son una comunidad en la que unos digan a otros: “bueno, yo ha he salido tres veces, ahora te toca a ti“. Si un número ha salido tres veces y otro ninguna, esto no significa que el que no ha salido tenga más probabilidades de salir. Tras cada jugada, la probabilidad de cada número es la misma. El “reparto de apariciones“ es simplemente aleatorio. Lo que ocurre es que tras un número muy elevado de jugadas, cada número se habrá repartido un número de apariciones similar. Esa es su ley.

Es obvio que una cartera de valores seleccionada con cuidado no va a tener un comportamiento aleatorio pero no puede sustraerse del todo de cierto componente aleatorio. Cuando hacemos la selección, no podemos saber qué noticias van a afectar adversamente a alguno o algunos de nuestros valores. Puede que sean cosas que no ocurren por azar pero desde nuestro punto de vista sí son aleatorias porque no tenemos el control de los acontecimientos.

Así, si uno de nuestros valores lo hace mucho peor que el resto, puede ser simplemente una cuestión de azar y no conviene “doblar la apuesta“. Es algo que hay que aceptar como normal.

Si se trata de un valor especulativo, con menos razón aún habría que doblar la apuesta. En tal caso, la caída no se debe a factores aleatorios.

Muchos inversores tienden a comprar más de un valor que cae para reducir el coste medio de compra. Creen que así lo vuelven más barato.

Imaginemos que hago más kilómetros en ciudad que en carretera y que no me gusta ver en mi ordenador de a bordo que mi consumo medio de gasolina sea de 10 litros por cada 100 kilómetros. Así que de vez en cuando cojo el coche y hago 500 kilómetros por carretera con el único fin de bajar mi consumo medio a 8 litros por cada 100 kilómetros. Así me quedo satisfecho. Pues bien, comprar más cantidad de unas acciones que bajan con el objetivo de reducir el coste medio de la compra de todas ellas es un poco como hacer lo que acabo de describir.

b) Vender y comprar otro valor

Esto puede ser un acierto o una terrible trampa.

Puede ser una buena opción si nos damos cuenta de que nos equivocamos al seleccionar el valor. Cuando el mercado es muy alcista podemos tener tendencia a comprar valores especulativos porque estos suelen hacerlo bien en ese contexto. Sin embargo, en un entorno más exigente los valores especulativos son los que suelen salir más perjudicados por una doble razón: porque son los que más han subido y porque un entorno incierto premia la calidad.

En tanto que las situaciones de incertidumbre pueden prolongarse en el tiempo, es probable que el valor que se comporta relativamente peor en el nuevo contexto, siga haciéndolo en los meses siguientes, por lo que venderlo y cambiarlo por otro de mayor calidad puede ser un acierto.

Sin embargo, ocurre con frecuencia que vendemos un valor que baja para comprar otro con el que esperamos recuperar las pérdidas sufridas con el primero. Esto suele salir mal. Es una jugada, no una inversión. El tipo de valor seleccionado para sustituir al primero suele ser lo que entendemos como “oportunidad“. O sea, un valor que ha caído aún más que el que pretendemos sustituir. Y el resultado puede ser que con el segundo valor perdamos más de lo que hubiéramos perdido manteniendo el primero.

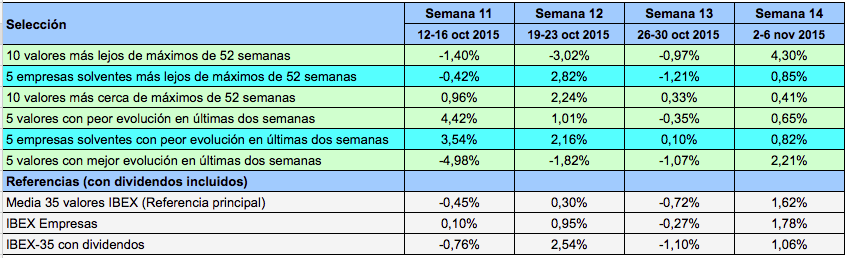

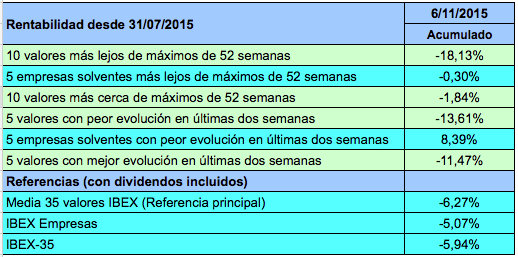

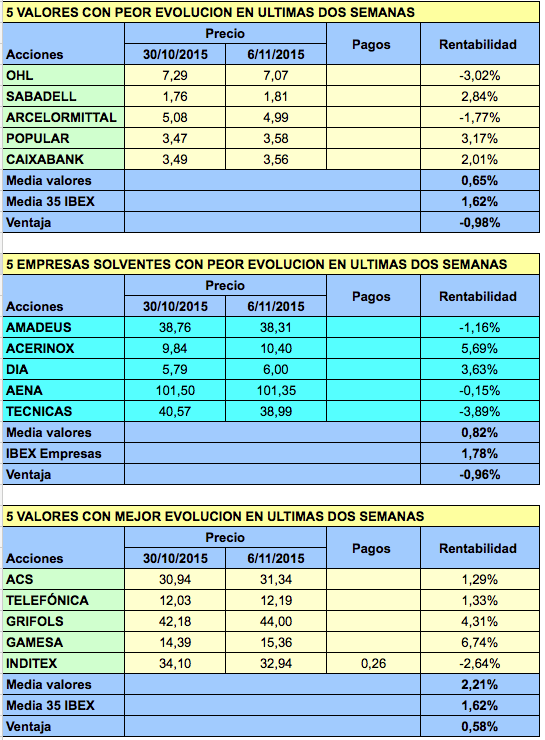

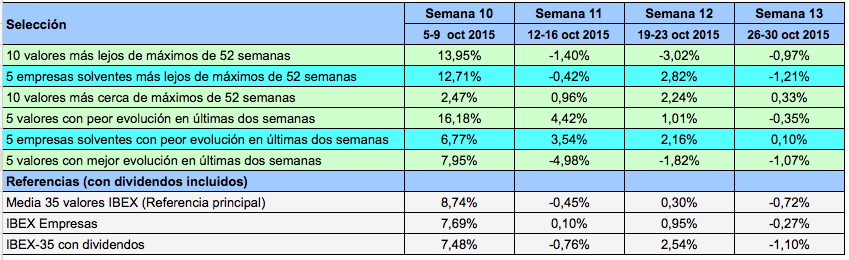

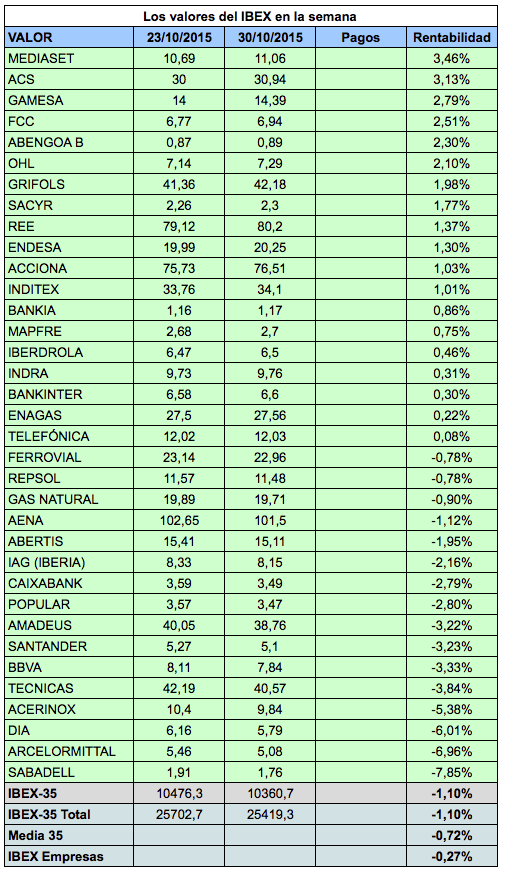

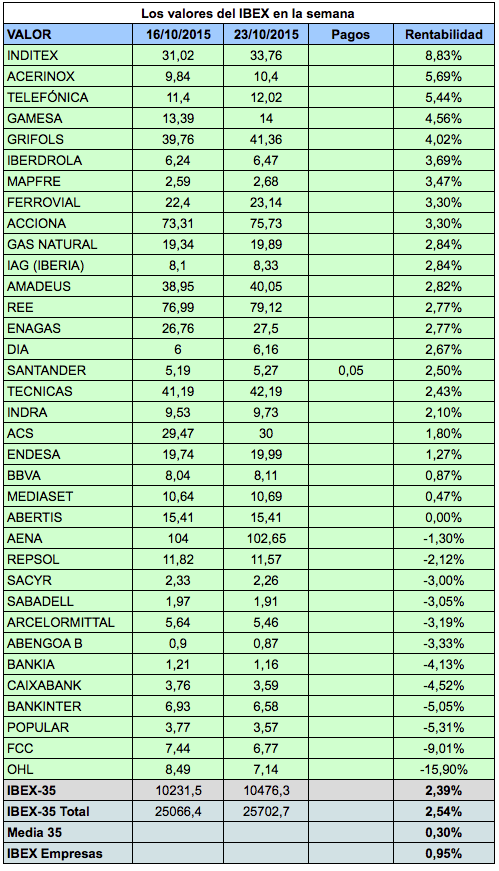

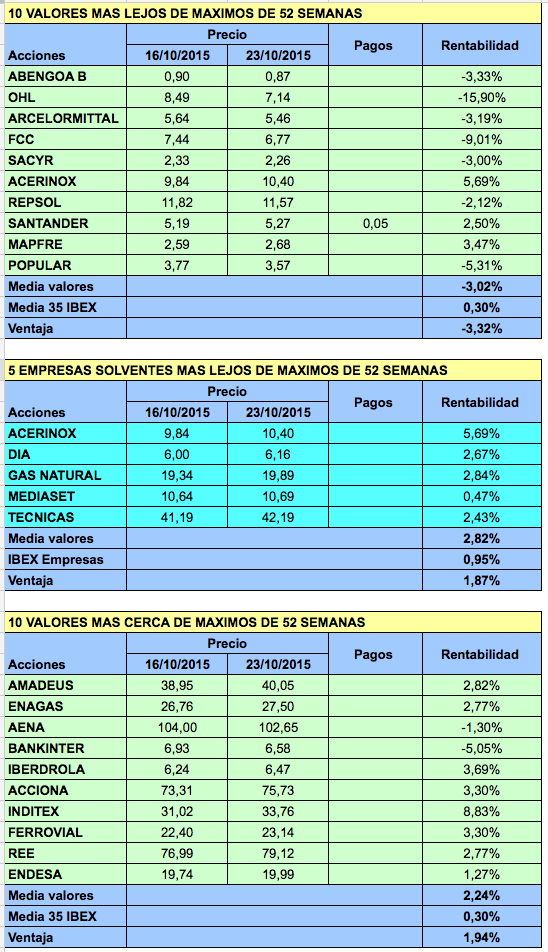

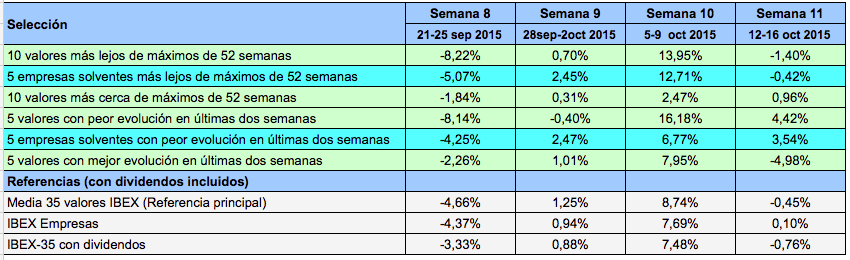

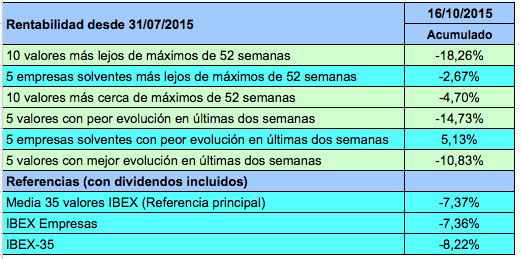

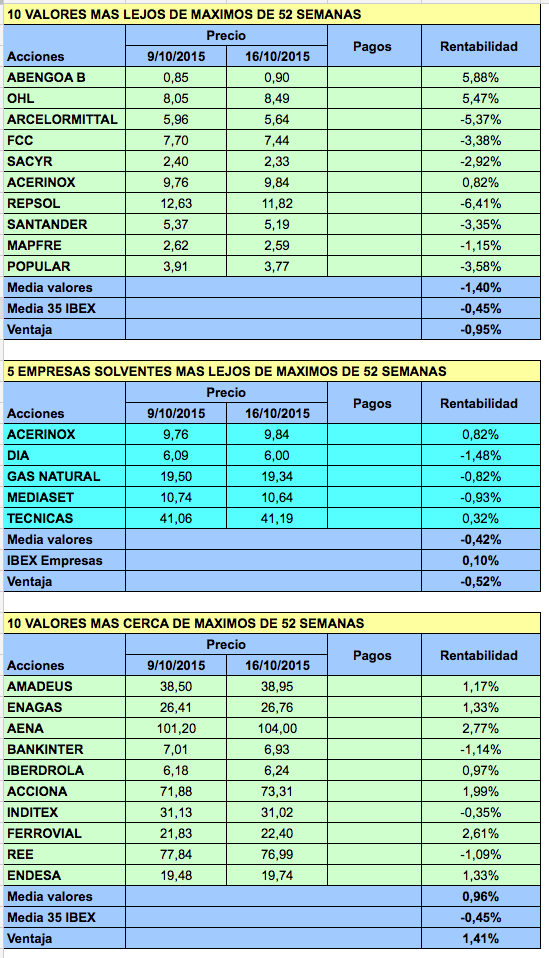

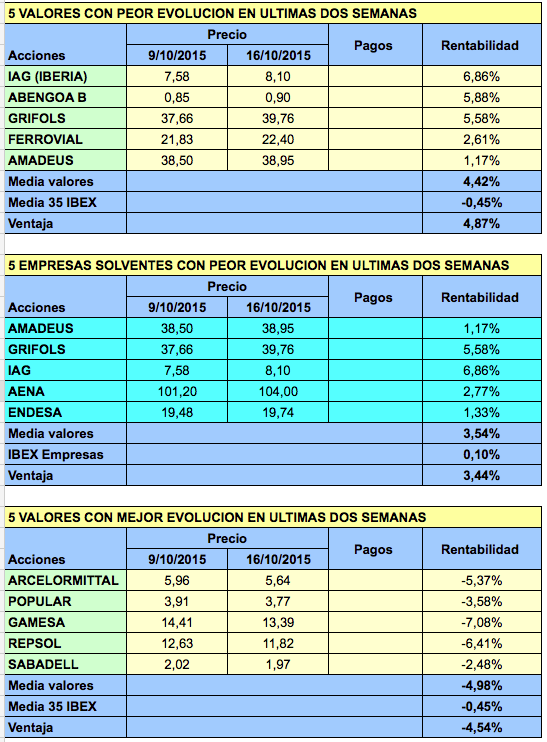

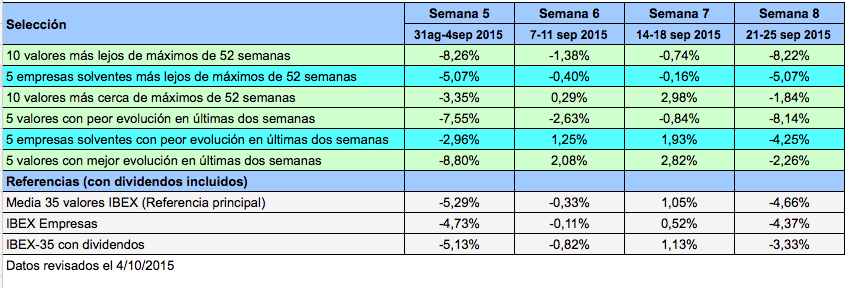

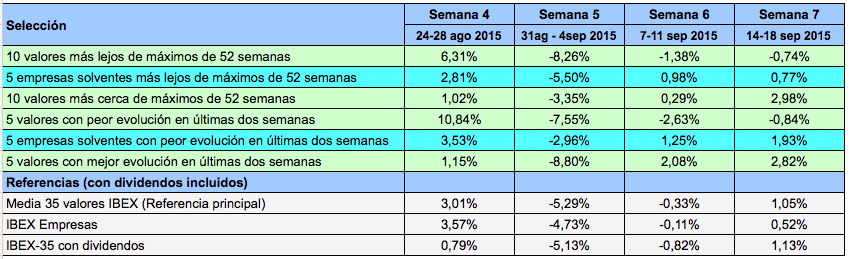

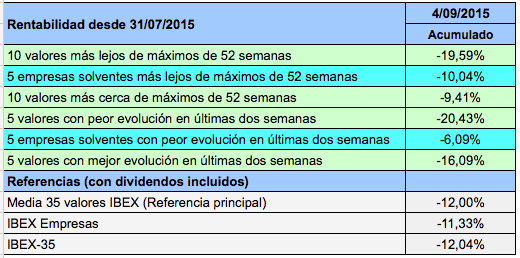

Desde el 31 de julio llevo a cabo un experimento que consiste en comprobar una serie de estrategias. Una de ellas consiste precisamente en comprar cada semana los diez valores del IBEX que más han caído desde su máximo de 52 de semanas. Otra, en comprar los cinco valores que más han bajado en las dos últimas semanas. Es decir, en ambos casos serían valores que podríamos considerar “oportunidades“. En el cuadro siguiente se puede comprobar que ambas estrategias habrían doblado, casi, las pérdidas del IBEX. La evolución de estas estrategias puede seguirse en el hashtag de Twitter #ExperimentoIBEX.

Vemos que, en cambio, las empresas solventes con peor evolución sí que tienden a hacerlo algo mejor que el mercado (en un caso las pérdidas se habrían reducido más de la mitad). Sin embargo, normalmente hay que bajar bastantes puestos en el “ranking“ de valores con mayores caídas para encontrarnos con esas empresas, por lo que no a todo el mundo le pueden sonar como “oportunidades“.

c) Vender el valor que más sube para comprar el que más baja

El valor que más sube en la cartera es el que más aporta a nuestra rentabilidad, por lo que debería ser el último en el que pensáramos vender. Por otro lado, el valor que mantiene una tendencia alcista cuando otros bajan tiene más probabilidades de continuar haciéndolo relativamente mejor en los meses siguientes.

Sólo hay una excepción en la que esta decisión es acertada: cuando el valor que más sube es de mala calidad y el que más baja, de buena calidad. Sin embargo, se trata de una situación muy paradójica. Si el valor que más baja es de calidad, lo más probable es que estemos en un ciclo bajista o un desplome. ¿Podemos esperar en tales circunstancias que el valor de menos calidad lo haga mejor que el de mayor calidad? Por eso podemos considerar que esa excepción es realmente excepcional, valga la redundancia.

d) Mantener.

Puede ser la mejor opción si se trata de un valor de calidad. Es normal que incluso las mejores acciones pasen por dificultades más o menos transitorias.

También es posible mantener el valor hasta la próxima revisión de la cartera, por ejemplo en unas fechas predeterminadas (como al final de cada trimestre, que es el caso de las carteras de Invertir Low Cost). En tal caso, se revisa si el valor sigue cumpliendo nuestro criterio de selección. En caso afirmativo, se mantiene. En caso negativo, se vende y se cambia por otro. No se trata de vender porque haya subido o haya bajado sino porque cumple o deja de cumplir nuestro criterio de selección.

{kind=link}