En el hashtag de Twitter #ExperimentoIBEX se puede seguir desde el 31 de julio una serie de carteras cuya selección de valores se basa en lo cerca o lejos que estén los valores del IBEX respecto a sus máximos o en cómo han evolucionado en las últimas dos semanas. Se trata de comprobar si vale la pena:

- Comprar lo que parecen “buenas oportunidades“, o sea las acciones que más han caído desde los máximos. En general, se trata de valores cuyas expectativas vienen deteriorándose desde hace tiempo.

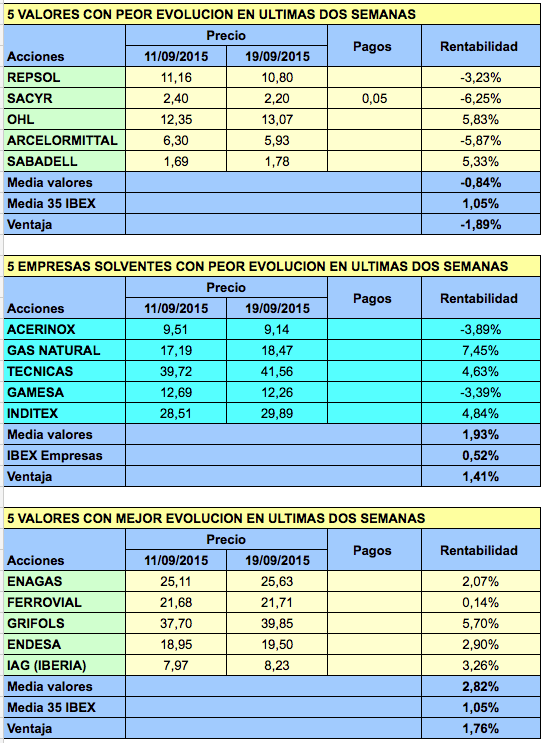

- Comprar los valores que peor han evolucionado en las últimas dos semanas. Tales valores, a diferencia de los más alejados de máximos, pueden haber caído recientemente por cuestiones puntuales.

- Comprar buenas oportunidades solo si se trata de empresas solventes.

- Comprar los valores que mejor evolucionan (ya sea en los últimos doce meses o en las últimas dos semanas).

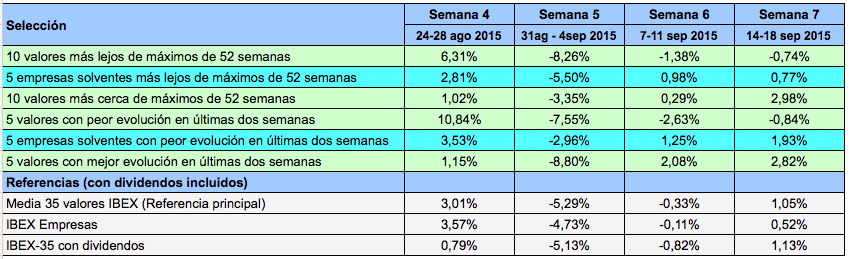

El cuadro siguiente recoge la rentabilidad en las últimas cuatro semanas. Para consultar las rentabilidades de semanas anteriores, ver el Balance de 6 semanas.

El cuadro de la rentabilidad acumulada desde el inicio nos da una visión mejor del comportamiento de cada estrategia. Vemos que comprar los valores que más han caído desde su máximo de 52 semanas, y los que peor han evolucionado en las últimas dos semanas anteriores a las selección, fueron las peores estrategias.

Comprar los cinco mejores valores en las dos semanas anteriores tampoco hubiera dado buen resultado. En cambio, comprar los 10 valores más cerca de máximos de 52 semanas habría perdido casi la mitad que el IBEX.

La mejor estrategia habría sido comprar las 5 empresas solventes con peor evolución reciente, pues le habría sacado unos ocho puntos de ventaja a los índices de referencia y 20 puntos de diferencia a la peor cartera.

De momento, parece que de las estrategias analizadas, la mejor consiste en “comprar buenas oportunidades solo si se trata de empresas solventes“.

Se considera que una empresa tiene un nivel de solvencia aceptable si no está en la “lista negra“. La lista negra se actualizará cada semestre (o al principio de cada trimestre si hay cambios en la composición del IBEX) y combina los dos criterios de solvencia que pueden encontrarse en estos rankings de solvencia.

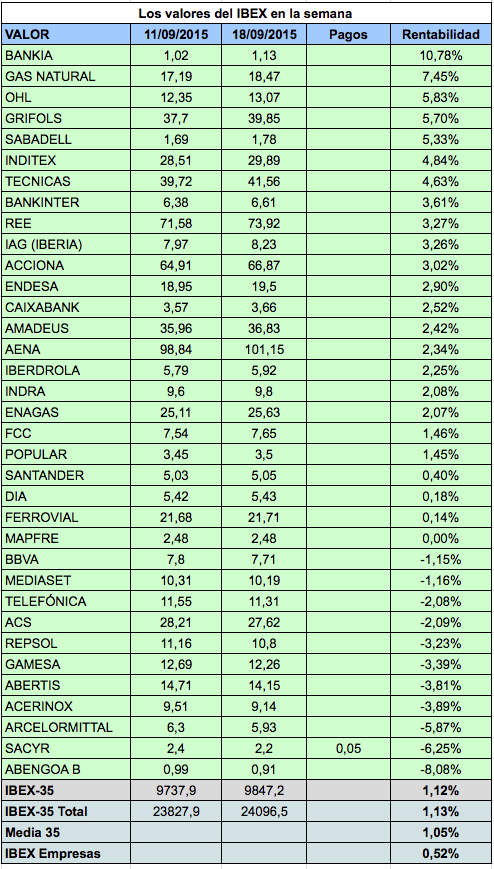

La referencia principal de las carteras es la rentabilidad media de todos los valores del IBEX, ya que en las carteras todos los valores tienen la misma ponderación. En el caso de las carteras que solo contienen empresas, la referencia natural es el IBEX Empresas, que solo tiene en cuenta la rentabilidad de las empresas no financieras del IBEX-35.

En #ExperimentoIBEX se podrá consultar las nuevas carteras para la octava semana.

Las carteras esta semana

Los valores del día 19 (sábado) corresponden al día 18.

{kind=link}