Ya se sabe que los gestores de fondos de inversión no suelen mirarse los estados financieros de las empresas en las que invierten ya que prefieren usar otras fuentes de información, como las opiniones de determinadas firmas de análisis de prestigio. Lo que resulta sorprendente es que la Comisión Nacional del Mercado de Valores (CNMV), organismo encargado de velar por el buen funcionamiento de los mercados financieros, parece no revisar las cuentas que le deben remitir las sociedades cotizadas con periodicidad semestral.

Cuando escribí mi libro Invertir Low Cost tuve que examinar las cuentas semestrales de todas las empresas del IBEX 35 de 2006 a 2012 y vi errores en diversas ocasiones. Escribí al departamento de relaciones con inversores de las empresas afectadas señalando las discrepancias. Solo me contestó una, Acciona, que además envió las cuentas correctas. Las demás las dejaron tal como estaban, y ahí siguen.

Pondré dos ejemplos recientes de estados financieros incorrectos: Indra y Amadeus. Corresponden al ejercicio 2017. Fueron presentados en febrero de 2018 y en la fecha actual (agosto de 2018) todavía no han sido corregidos en la sección de Consultas a registros oficiales de la página web de la CNMV.

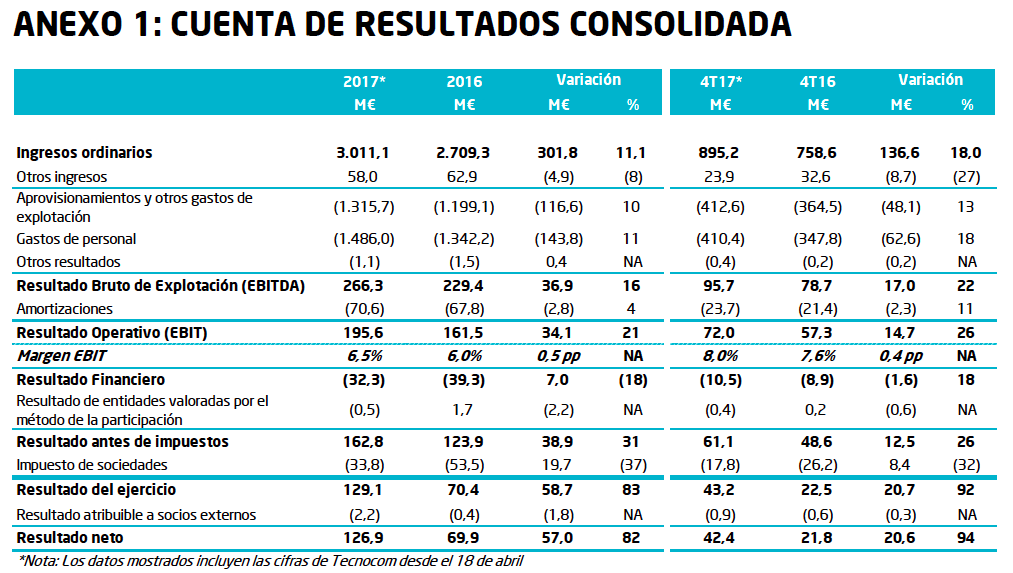

El caso de Indra Sistemas

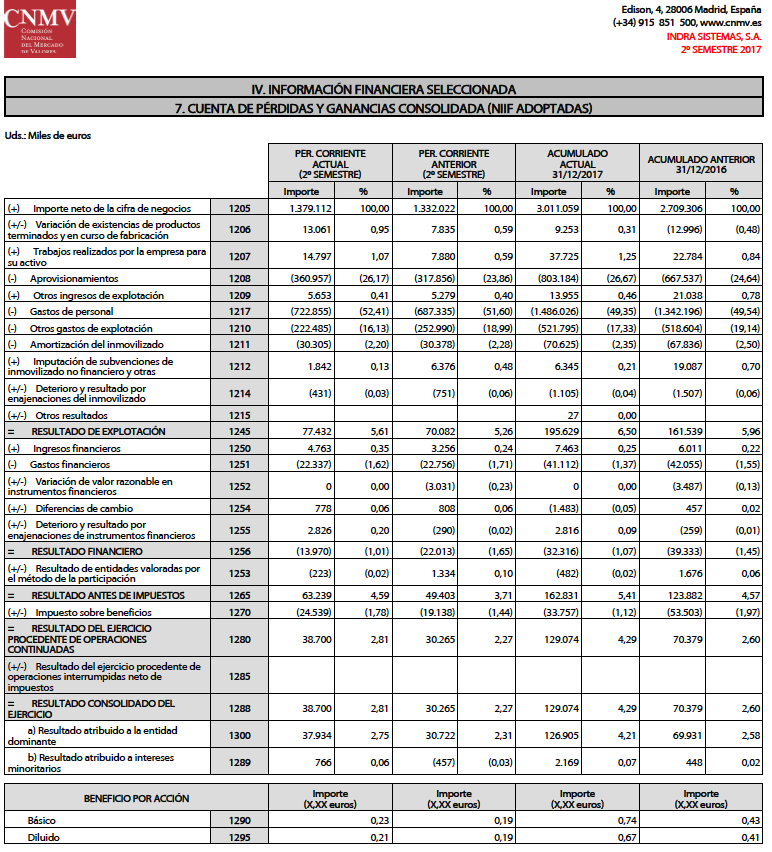

Esta es la cuenta de resultados de Indra del primer semestre de 2017.

A continuación, la del segundo semestre de 2017. Como puede observarse, en la columna correspondiente al segundo semestre de 2017 (primera columna de datos) se ha vuelto a reproducir la columna del primer semestre. En el conjunto del ejercicio 2017, el resultado neto atribuido de la empresa fue de 126.905 miles de euros (ver Acumulado Actual 31/12/2017). Si se resta esta cifra de los 37.934 miles de euros del primer semestre de 2017, se deduce que en el segundo semestre de 2017 el resultado neto atribuido fue de unos 89.000 miles de euros (89 millones de euros).

Para comprobarlo, vamos a los informes trimestrales de Indra y vemos que en el tercer trimestre de 2017 el beneficio neto fue de 46,6 millones de euros…

…y que en el cuarto trimestre de 2017 fue de 42,4 millones de euros. Por tanto, el beneficio del segundo semestre fue de 89 millones de euros, lo que confirma el cálculo deductivo anterior.

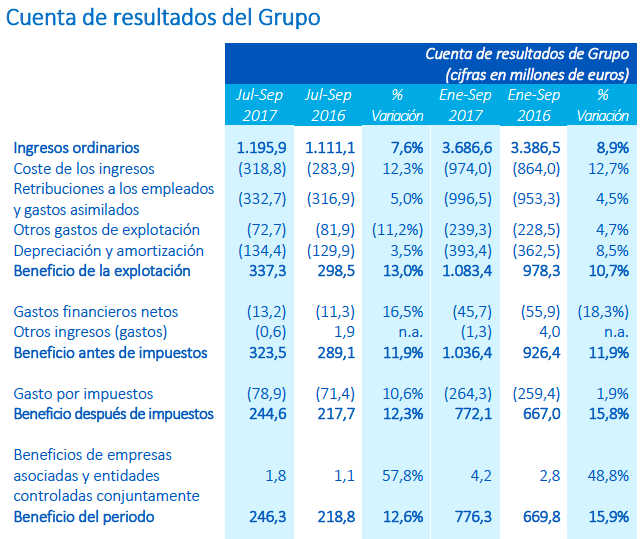

El caso de Amadeus

Esta es la cuenta de resultados de Amadeus del primer semestre de 2017.

Y esta es la del segundo semestre de 2017. Vemos que la suma de las partidas del primer semestre con las del segundo semestre no coinciden con las anuales. Por ejemplo, el beneficio neto atribuido del primer semestre fue de 529,1 millones de euros y el del segundo, según figura en la primera columna de datos de la tabla siguiente, de 296,5 millones de euros. La suma es de 825,6 millones de euros pero el beneficio atribuido total de 2017 fue de 1.002,9 millones de euros. Se deduce que el beneficio del segundo semestre fue de 1.002,9 – 529,1 = 473,8 millones de euros.

Lo comprobaremos con los informes trimestrales. Este es el informe del tercer trimestre de 2017, que indica un beneficio de 244,6 millones de euros, aunque no incluye los beneficios de entidades asociadas (que están junto con los minoritarios, que no forman parte del beneficio atribuido).

Y este el del cuarto trimestre, que indica un beneficio neto de 228,4 millones de euros.

Haciendo la suma de ambos llegamos a que el beneficio neto del segundo semestre de 2017 fue de 473 millones de euros, aproximadamente la cifra a la que habíamos llegado por deducción. La diferencia se debe a que no se ha podido desglosar la parte de minoritarios en la partida “beneficios de empresas asociadas y entidades controladas conjuntamente“.

Este tipo de fallos puede llevar a cometer errores significativos a algunos inversores, de modo que las empresas afectadas y la CNMV deberían apresurarse en corregirlos.