Nota: he corregido los valores contables, pues estaban en dólares.

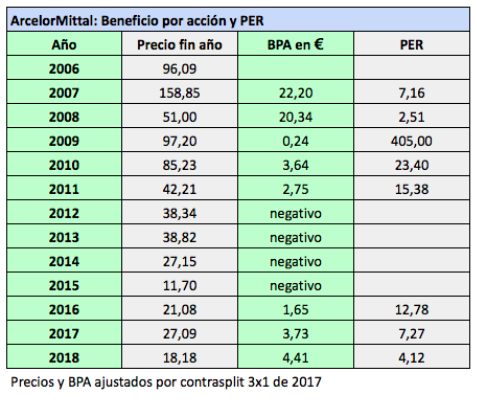

ArcelorMittal continuó su mejora operativa en 2018. Los ingresos crecieron un 10,7% y el beneficio neto atribuido lo hizo un 12,7%. El beneficio por acción diluido fue de 5,04 dólares. Aplicando el tipo de cambio euro-dólar del cierre de 2018 (1,144 dólares por euro), el beneficio por acción en euros fue de 4,41€. En 2017 el beneficio por acción fue de 4,41 dólares pero el tipo de cambio fue de 1,194 dólares por euro, de modo que la magnitud en euros fue de 3,73 € por acción.

Al precio actual de 20,7 €, el ratio PER (precio dividido por el beneficio por acción) es de 4,7, un valor inusual, pero que no se corresponde con un elevado rendimiento por dividendo, pues este es únicamente del 0,35% si tomamos como referencia el dividendo pagado en 2018.

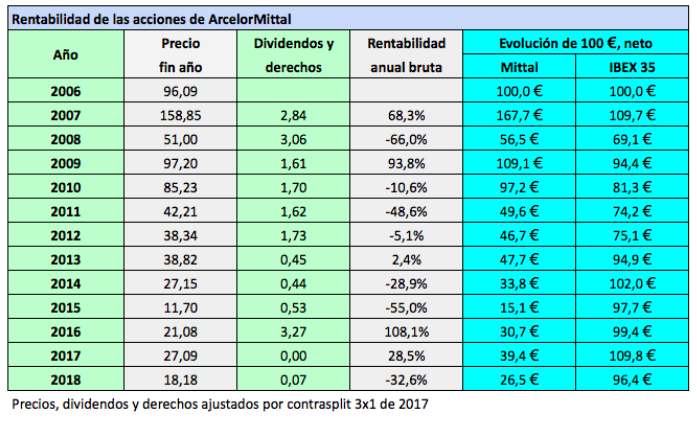

Las acciones acabaron a 18,18 € el año pasado, generando unas pérdidas del 32,6%. En 2019 están entre las más rentables del IBEX 35, con una revalorización cercana al 14%.

El valor contable también se incrementó y alcanzó los 36 € por acción. Se da la circunstancia de que las acciones cerraron 2018 justo a la mitad de ese valor.

En la presentación de resultados falta una magnitud clave para valorar el desempeño de la empresa: el desglose entre ingresos y gastos financieros. Habrá que esperar al informe anual para conocer este dato, necesario para saber el coste de la deuda financiera. En 2017 dicho coste fue todavía muy alto, del 6,80%. Dada una rentabilidad sobre el capital empleado (ROCE) del 10,10%, la rentabilidad neta fue de solo el 3,30%. Sin embargo, si bien no sabemos en qué medida, el coste de la deuda fue menor en 2018. Junto con una ROCE más elevada (11,55%), lo más probable es que la diferencia entre ambas magnitudes se sitúe en torno al 5%, un valor correcto.

Los gastos financieros netos fueron de 615 millones de dólares, que supusieron solo el 9,4% del beneficio operativo, una mejora sustancial respecto de la proporción del 26,8% de 2016. La deuda de la compañía dejó de ser calificada como de grado especulativo (o deuda basura como se la denomina peyorativamente) por las agencias de calificación de créditos. Ahora está en el tramo BBB- de Fitch y Standard & Poor’s, que es el más bajo entre la deuda con grado de inversión.

Aunque la compañía es consciente de los riesgos macroeconómicos que afectan a su sector, considera que las recientes adquisiciones (Votorantim e Ilva) han reforzado su posición en el mercado. Gracias a ello y a la mejoría de su situación financiera, confía en prosperar a través del ciclo.

La acerera domiciliada en Luxemburgo ha anunciado que pagará en mayo de 2019 un dividendo de 0,20 dólares a cargo de 2018, el doble que el año pasado. En principio, el importe en euros dependerá de la cotización del dólar en torno al 15 de mayo. La compañía vincula el pago de su dividendo al flujo de caja libre, no al beneficio. El flujo de caja libre por acción en 2019 fue de 0,872 $ y es probable que en 2019 sea inferior a este importe ya que la compañía espera incrementar sus inversiones en inmovilizado a 4.300 millones de dólares, frente a los 3.305 millones de 2018.

Las cuentas de ArcelorMittal explicadas a Mariano Rajoy

Un placer leerte !!!!

Gracias.

Muchas gracias, Áureo.

Saludos

Gracias.

Soy accionista,parece que el desempeño,expansion,e incluso la parquedad del dividendo va en la buena direccion.

Hola Pedro Luis,

La compañía evoluciona bien pero parece que va a necesitar invertir mucho. Esperemos que sea cierto que será capaz de afrontar el próximo ciclo recesivo.

Saludos cordiales

La inversión actual es la ventaja competitiva del mañana,ahora que sobra capacidad.Quizas coincida todo con la posibilidad de ampliar mercados( Italia, India),,la oportunidad es ahora.A ver si hay suerte,La Bolsa siempre es incertidumbre,

Lo que me preocupa es que es un valor que depende mucho del ciclo. Las inversiones crean nuevas oportunidades pero no sé hasta qué punto hacen a la empresa más resistente.

Saludos

Generalmente los fines de ciclo coinciden con una ineficiente y relajada asignación de capitales,excesiva deuda,capacidad,y es una carrera de supervivencia.

Ahora no se sabe muy bien donde estamos,pero Arcelor lleva ya 3años reestructurándose:invirtiendo,mientras se queda con el mercado italiano,avanza en Brasil;;;;;puede que en India;a la vez que se deshace de sus plantas más ineficientes en Europa,Rumania,Chequia,por las que cobrará un dinero importante en estos momentos,,,,si no fuera por la incertidumbre existente no hubiera sido tan fácil.

Tuve suerte con ella hace varios años;he vuelto ha entrar y la conozco mucho mejor,hoy es incomparablemente mayor empresa,pero esto es BOLSA

Suerte.

muy clara explicación dela situación de la empresa

Gracias, José Manuel.

Saludos cordiales.