El Departamento de Análisis de Bankinter ha elaborado un informe sobre estrategia de inversión titulado “Perspectivas 2019/20. ¿Cocinando la siguiente recesión o final de ciclo?“. A continuación presento un resumen de las principales conclusiones.

¿Recesión inminente?

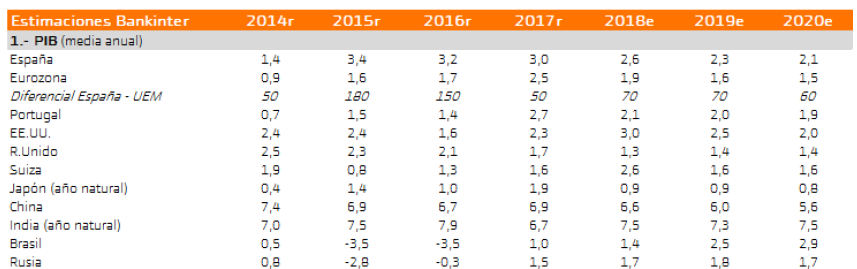

Bankinter estima las probabilidades de una recesión como muy bajas por el momento. Sin embargo, prevé tasas de crecimiento moderadas para 2019 y 2020, que para el conjunto de la eurozona serían solo del 1,5%.

Consiera que la expectativa de una recesión en EEUU en 2020 “no está en absoluto respaldada por argumentos objetivos, sino que responde más bien a una intuición que se basa en admitir que la coincidencia del final de los estímulos fiscales y monetarios en Estados Unidos y la confusa situación político-económica que padece la Eurozona deberán desembocar necesariamente en una recesión global“. Cree que está en marcha una “desaceleración típica de final de ciclo expansivo“ pero los bancos centrales intervendrán para que dicha desaceleración genere un crecimiento suficiente y unos beneficios por acción que podrán aumentar entre el 6% y el 9% anual.

La tesis en contra de una inminente recesión se basa, en primer lugar, en que no sea da la coincidencia en el tiempo de unos niveles de deuda privada e intereses de esa deuda anormalmente altos junto con crecimientos de PIBs insosteniblemente rápidos. En el gráfico siguiente se indican los niveles de deuda privada en relación al PIB en la UEM (zona euro), el G20, emergentes y Mundo, y el coste de la deuda en Francia, España y otros países en 2009 (en gris) y en junio de 2018 (en naranja). Se observa que el nivel de deuda privada es similar pero que el coste en intereses de la misma se ha reducido (salvo en Francia) de modo sustancial, muy en particular en España.

En segundo lugar, no se cumple, ni siquiera parcialmente, lo que Bankinter denomina el “Patrón de los 4 Excesos” que suele anticipar las recesiones: consumo privado excesivo, inversión empresarial excesiva, precios Inmobiliarios imprudentemente elevados y crecimiento excesivo de los salarios reales.

Factores de inestabilidad

Según el informe, los obstáculos que estuvieron presentes a lo largo de 2018 no han desaparecido pero “pero su capacidad para hacer daño va disminuyendo“. Como factor más incierto ve la inacción europea ante las incertidumbres políticas en el continente, aunque los diversos fuegos (Brexit, insostenibilidad fiscal italiana, protestas en Francia) ya se van apagando.

En cuanto al conflicto comercial entre Estados Unidos (que en realidad se trata de una “guerra abierta por el liderazgo tecnológico“) será reconducido debido a la dependencia mutua de ambos países, tal vez durante el primer trimestre de 2019. Recordemos que China es uno de los principales acreedores de Estados Unidos, por lo que a Estados Unidos no le conviene un conflicto de largo alcance. En este aspecto, los analistas no esperan un acuerdo formal sino más bien una serie de acuerdos parciales que irán diluyendo poco a poco el actual enfrentamiento.

El tercer factor que más ha penalizado las bolsas últimamente ha sido el debilitamiento de las economías emergentes. En este aspecto, Bankinter observa una reconducción de la situación, aunque más fiable en Brasil e India que en el resto de emergentes.

Valoración de las bolsas

Aunque Bankinter considera que las bolsas han estado sobrepenalizadas, revisa a la baja las valoraciones por el aumento del riesgo, que obliga a incrementar la prima de riesgo utilizada para valorar las acciones, y por el menor incremento esperado de los beneficios empresariales.

Para el S&P 500 (ahora a 2.615 puntos) estima un valor de 3.051 puntos, para el Eurostoxx 50 (ahora a 3.055) de 3.343 puntos, para el Nikkei (ahora a 20.400) de 23.510 puntos y para el IBEX (ahora a 8.900) de 9.181 puntos.

El banco considera que no se dan estímulos nuevos a nivel global o eventos capaces de reactivar la economía mundial, lo que “dificulta enormemente que las bolsas reaccionen positivamente.“

Bankinter espera que en el escenario central (65% de probabilidades) las bolsas tengan “dificultades para avanzar“, aunque su tono sea mejor que en 2018. Otorga un 35% de probabilidades al escenario adverso que implicaría un retroceso de las bolsas, en el cual el oro, los bonos, el yen y el franco suizo actuarían como activos refugio.

En el escenario central recomienda reducir la exposición al riesgo y concentrarse en bolsa de Estados Unidos. En el escenario adverso, habría que favorecer la liquidez y buscar refugio en bonos de alta calidad.

En todo caso, Bankinter recomienda evitar las bolsas europeas. Cree que Europa atravesará dos etapas en 2019: “una primera difícil e incierta seguida de una segunda de reconducción más favorable. Los tiempos de cada fase dependerán de la evolución de los acontecimientos políticos, pero probablemente hacia abril podamos dar por terminada la primera fase, la más incierta.“

Carlos, como siempre gracias por tu página y tus análisis. ¿Compartes la reflexión de Bankinter de evitar bolsa europea y ponderar más EEUU? Yo la verdad más que de mercados soy de compañías concretas.

Por otro otro lado, ¿qué opinas del oro como activo complementario (c. 10%) para una cartera diversificada? Últimamente he leído bastante sobre el tema y hay opiniones para todos los gustos, incluidas posturas divergentes de dos de los grandes de la inversión como son Ray Dalio y Warren Buffet. Aquí hay reflexiones interesantes sobre el oro y sus incógnitas (https://seekingalpha.com/article/3501606-money-supply-drive-gold-price)

Un saludo

Hola Pablo

Hace mucho que dura esa divergencia y siempre se espera que la bolsa europea tome ventaja en algún momento pero no soy buen pronosticador, por lo que no sé qué bolsa lo hará mejor. El informe de Bankinter me ha gustado porque está bien razonado y es probable que tenga razón.

En dos de mis monografías trato del tema del oro como activo complementario. Demuestro, por ejemplo, que un capital a partes iguales en bolsa española y oro (es un planteamiento teórico, pues la mitad en oro es excesivo), es mucho más seguro que cada activo por separado, debido a la baja correlación entre ambos, y casi tan rentable como la bolsa, a pesar de que ambos activos sean de riesgo alto. En general, el oro aporta equilibrio, más que brillo ya que probablemente esté sobrevalorado a los precios actuales.

Saludos cordiales

Mil gracias Carlos por la rápida respuesta, ¿en qué parámetros (alto nivel) te basas para ver que el oro está sobrevalorado? En base al simplista análisis del money supply (M1 y M2) no parece que este caro

Hola Pablo

A muy largo plazo, el precio del oro en dólares se ha limitado a recoger la inflación acumulada en Estados Unidos, es decir, no experimenta una revalorización en términos reales. Cuando el metal ha estado por debajo de su precio en términos reales, ha acabado por subir, y a la inversa. Pero a plazos no tan largos, intervienen otros muchos factores, como el que mencionas de la oferta monetaria. Sin embargo, en muchos años, a pesar de haber estado sobrevalorado ha actuado igual de bien como activo refugio.

Saludos