Telefónica continúa hundida en bolsa y pierde ya un 16,6% en 2018. Los expertos siguen revisando el precio objetivo a la baja y ahora lo sitúan en 9,06 € de media. Lejos quedan las valoraciones de 14 o 16 € que le daban influyentes bancos como JP Morgan, Goldman Sachs o Morgan Stanley en 2015 y principios de 2016.

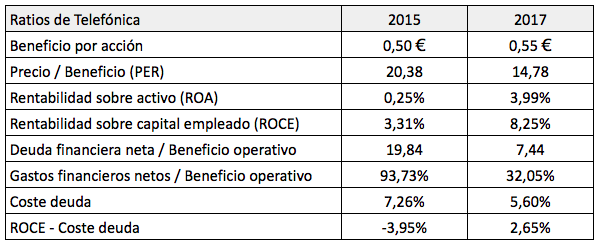

Es curioso que esa desafección de los analistas haya coincidido con una significativa mejoría de la situación financiera de la compañía. Como puede comprobarse en el cuadro siguiente, en el ejercicio 2017 la rentabilidad sobre el activo y sobre el capital empleado se incrementó de forma notable respecto al de 2015 y los ratios de solvencia pasaron de niveles preocupantes a otros más aceptables.

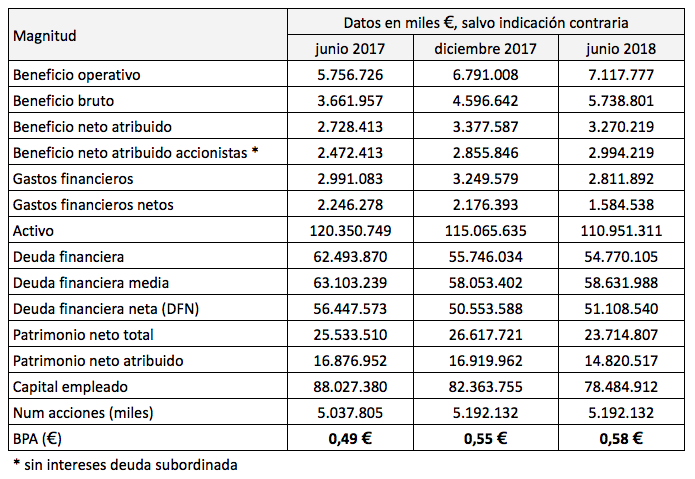

En los últimos doce meses (de junio de 2017 a junio 2018), la situación ha seguido mejorando. El beneficio neto interanual atribuido a los accionistas ha aumentado un 21%, los gastos financieros netos han disminuido un 30% y la deuda financiera neta lo ha hecho en un 10%.

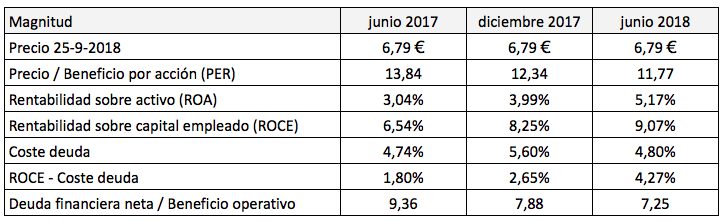

Tras los resultados del primer semestre de 2018 nos llevamos una sorpresa positiva: por primera vez en muchos años, el diferencial entre la rentabilidad sobre el capital empleado (ROCE) y el coste de la deuda financiera se situó por encima del 4%. Esto significa que al fin Telefónica genera una rentabilidad suficiente de sus recursos respecto al coste que le supone mantenerlos.

Sin embargo, la compañía sigue teniendo dos problemas. El primero es su deuda financiera excesiva, que todavía representa 7,25 veces el beneficio operativo. Debería conseguir situar ese ratio de solvencia en torno a 4 veces. Esto implicaría reducir la deuda de los 51.000 millones actuales hacia los 29.000 millones, casi la mitad, dado el nivel actual del beneficio operativo. Si este aumentara un 20% en el transcurso de un año y la deuda financiera neta se redujera a 34.000 millones de euros, también se podría alcanzar esa meta. Pero parece que el camino va a ser largo. Telefónica está valorando vender activos en Centroamérica con el fin de rebajar deuda y la operación podría reportarle en una primera fase unos 2.000 millones, pero es una cantidad poco significativa ante una deuda de 51.108 millones de euros.

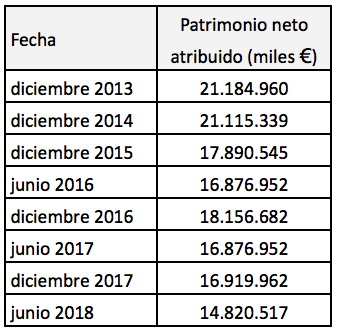

El segundo gran problema es la caída continua del patrimonio neto atribuido a los accionistas, una magnitud clave acerca de la evolución financiera de una sociedad. En diciembre de 2013 era de 21.185 millones de euros y en junio de 2018 ya es solo de 14.820 millones de euros. Se trata de una incongruencia en un contexto en el que todas las demás magnitudes están mejorando, ya que indica que a fin de cuentas la sociedad sigue destruyendo valor para el accionista en vez de crearlo, tal como cabría esperar en función del resto de variables.

Notas posteriores:

Una parte relevante de la disminución del patrimonio neto se debe a diferencias de conversión por pérdida de valor de las divisas latinoamericanas, que se imputan al patrimonio neto y que posteriormente podrían ser trasladadas a resultados. En el primer semestre de 2018, el importe negativo de las pérdidas por valoración alcanzó los 3.052 millones de euros, de los que presumiblemente unos 2.174 millones afectarían al patrimonio neto atribuido, ya que el resto se imputa a intereses minoritarios.

Hay que tener en cuenta que el patrimonio neto de 2017 (26.617 millones de euros) incluye 7.518 millones de euros de obligaciones perpetuas subordinadas, que se consideran “otros instrumentos de patrimonio“. Dado que todos los intereses de estos títulos se minoran del beneficio neto atribuido, se entiende que dicho saldo minora igualmente el patrimonio neto atribuido. Por tanto, el patrimonio neto realmente atribuido a los accionistas sería de 7.302 millones de euros a junio de 2018.

Me ha sorprendido el último punto tratado. Si la compañía genera beneficios, sólo podría disminuir el patrimonio neto en caso de que se distribuyeran dividendos maures que aquéllos (siempre que no varíen los intereses minoritarios). No entiendo cómo puede pasar eso. Gracias y saludos.

Hola Francisco

Eso era lo que pasaba antes, cuando los dividendos superaban los beneficios. En 2017 hubo diferencias negativas por conversión de divisas por valor de 5.422 millones de euros, imputables a patrimonio. En el primer semestre de 2018 ha vuelto a haber diferencias negativas de cambio por valor de 3.052 millones de euros, imputadas al patrimonio neto.

Saludos

Hola a todos:

La verdad es que hay mucho tema sobre esta empresa, pero los datos indican que la empresa está mejorando. Yo creo que el camino de reducción de la deuda es el correcto, tampoco podemos pretender que el desastre montado durante años, se vaya a solucionar en dos ejercicios. A medida que mejora los tipos que paga por la deuda y mejora las cuentas, mejora el beneficio y todo mejora. En mi opinión van por el buen camino.

El tema del patrimonio neto no creo que sea un problema. Lo que nos está indicando es que había activos en el balance que estaban sobrevalorados y ahora los están depreciando. Puede que incluso se esté depreciando en exceso, y esto nos puede dar un beneficio operativo ligeramente menor al real. Uno de los grandes problemas de este tipo de negocios es la cantidad de dinero que hay que emplear todos los años para mantener las instalaciones al día.

Personalmente no entiendo muy bien el castigo que está llevando la empresa, y creo que hoy vale más que hace dos años, pero bueno, el tiempo podrá a todos en su sitio.

Un saludo y gracias por la entrada

Gorka

También pienso que la empresa va por el buen camino y que vale más ahora que hace dos años, aunque hace dos años el precio era muy superior. Ahora bien, me inclino más hacia que ahora no esté tan barata sino simplemente algo infravalorada y que en realidad hace dos-cuatro años estuviera cara.

Saludos

Buenos días

Lo intrigante es que hace dos años se valorara a 12-16 € y ahora a precios mucho más bajos.

Saludos cordiales

Hola Gorka

En el estado de cambios del patrimonio figura como “otro resultado global“ unas pérdidas de 4.318 millones de euros, lo que sumado al beneficio atribuido de 3.132 millones, da un saldo negativo de 1.186 millones de euros. Las pérdidas se deben principalmente a unas diferencias de conversión de divisas (básicamente Latinoamérica) por 5.422 millones de euros.

Saludos cordiales

Hola Carlos:

Vaya por delante, que ni sigo, ni me gusta el negocio de Telefónica. El punto que comentas es relativamente poco importante. Ese tipo de actitudes son muy habituales y no dejan de ser ajustes contables por viejos marrones que hay en los balances de las empresas. Ejemplos claros los ha habido en Iberdrola 2017, Repsol 2016 y no voy a comentar nada de la banca.Lo importante de esto es que no afecta a los flujos de caja futuros que en mi opinión es la única forma de valorar Telefónica en condiciones por la naturaleza de su negocio. Mirar eso, al igual que mirar la enorme reducción del fondo de comercio en los últimos 18 meses es mirar al pasado. Son muertos que hay por ahí, que las directivas serias los eliminan y sacan a la luz y por el contrario, los que pagan dividendos excesivos los crean. Pero sea como fuere, es mirar al pasado.

Lo que veo interesante es mirar el flujo de caja. Estamos viendo cómo aumentan las inversiones, tema de fibra y actualizaciones que poco a poco irán acabando. Y esa es la clave, aunque su negocio es malo en este sentido, estas amortizaciones irán bajando cuando la fibra quede instalada y sea simplemente conservar. Y ahí está la clave de valorar esta empresa, ahí y en la mejora del gasto financiero.

Por otro lado, llevaba sin se cliente de la empresa como 12 años y ahora lo soy, están mejorando su marca y su oferta así como el trato al cliente y esto irá generando mas ventas, pero estas cosas se tardan en ver.

Mi cuenta, si cojo un flujo de caja libre para 2.018 que rondará los 3 billones, le añado 1,5 billones que dejará de gastar poco a poco en inversiones, y una reducción de 1 billón en pago de intereses por reducción de deuda y mejora de los tipos y me quedan flujo libre de 5,5 billones. Para un negocio como este, pues algo neutro, sobre 15 veces beneficios, entre los 5,2 billones de acciones me sale un precio de mas de 15€. Como habré sido optimista y algo irá peor de lo que he dicho, me quedo en un precio sobre 12,5€ , es decir, está a mitad de precio por esta cuenta. Pero está claro que miles de inversores piensan que me equivoco.

Un saludo y gracias por el debate.

Gorka

Hola Gorka

Gracias por tu aportación. Como dices, los flujos de efectivo también explican otra historia. El flujo de caja libre viene siendo positivo. Pero todo ello debería reflejarse en el balance de situación, esperemos que en el futuro sea así.

Saludos cordiales

Carlos

Buenos días.

A 30 de junio de 2018 tenemos lo siguiente:

Patrimonio Neto Atribuible a la Dominante 14.820.517

Intereses minoritarios 8.894.290

Lo que yo creo es que en este importe de 8.894.290 ya están incluidos los 7.517 milones de obligaciones perpetuas subordinadas, por consiguiente, no hará falta restarlas de 14.820.517.

En otras palabras: no es cierto que el patrimonio neto atribuible sea 7.302 millones de euros, sigue siendo 14.820.517.

Saludos.

Hola Javier

En el balance de situación de 2017, se indica que el patrimonio neto atribuible a los accionistas y a otros tenedores de instrumentos de patrimonio es de 16.920 millones de euros y que el patrimonio neto atribuido a minoritarios es de 9.698 millones de euros, de los cuales 5.018 millones de Telefónica Brasil, 3.114 millones de Telefónica Alemania y 694 millones de Telxius. Por otro lado, en el informe consolidado se indica claramente que “otros instrumentos de patrimonio“ hace referencia a las obligaciones perpetuas subordinadas y a las obligaciones convertibles en acciones. Y a los minoritarios no se les atribuye una parte de esas obligaciones. Además, la totalidad de los intereses de la deuda subordinada se carga al beneficio de los accionistas, no al de los minoritarios.

Saludos

Pero qué pasará cuando llegue el 5G y Telefónica, una vez mas, se vea obligada a iniciar un nuevo ciclo de inversión brutal en todos los países en los que opera?

El 5G supone poner antenas cada 50 m en las ciudades.

TEF dedica una brutalidad de dinero a capex y amortización simplemente para tener la red operativa.