CIE Automotive es una de las empresas con una trayectoria de crecimiento de largo plazo más sólida no solo del mercado español sino también europeo.

La compañía radicada en Bilbao se define como un proveedor global de componentes y subconjuntos para la industria automovilística “con una actuación basada en la utilización de tecnologías complementarias y diversos procesos asociados, especialista en la gestión de procesos de alto valor añadido.“

![]()

En 2017 el negocio de automoción proporcionó el 77,4% de la cifra de negocio. El resto de la facturación lo aporta su filial Dominion, que también cotiza en bolsa.

Su modelo de negocio se basa en “cinco pilares“: multilocalización, diversificación comercial, multitecnología, disciplina inversora y gestión descentralizada. Invierte alrededor del 2% de su facturación en Investigación, Desarrollo e Innovación.

La multilocalización o dispersión geográfica hace referencia al emplazamiento de los centros de producción cerca de las plantas de ensamblaje de automóviles, lo que permite un mejor servicio a los clientes y reducir el impacto de eventuales crisis locales en su cuenta de resultados. Al cierre de 2017, la empresa contaba con 98 centros productivos en 90 localizaciones y fábricas en 17 países.

Vende sus productos a fabricantes de automóviles y a industrias de componentes de primer nivel. Entre sus clientes cuenta con las prinicipales marcas de automóviles, como BMW, Audi, Daimler, Jaguar, Volkswagen, Hyundai, Ford, Renault, Peugeot, Honda, Toyota, etc. Ningún cliente llega a suponer el 10% de la facturación.

Desarrolla sus productos mediante siete tecnologías diferentes: inyección de aluminio, estampación metálica y conformado de tubos, fundición, mecanizado, plástico, forja y sistemas de techos.

Esta diversificación por zonas geográficas, clientes y tecnologías está destinada a proporcionar un crecimiento estable y equilibrado a largo plazo.

La empresa desarrolla su actividad para dar respuesta a los principales retos, que a juicio de los responsables de la compañía transformarán por completo la industria del automóvil: “la descarbonización del transporte, la conectividad, la conducción autónoma y el vehículo eléctrico“, siendo otra de sus prioridades las tecnologías y los procesos para la reducción de emisiones contaminantes.

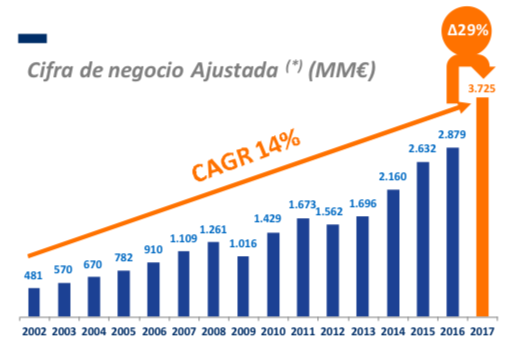

El gráfico siguiente, obtenido de la presentación de resultados de la propia compañía, muestra la evolución de los ingresos operativos de 2002 a 2017, expresados en millones de euros. La tasa de crecimiento ha sido del 14,6% anual (CAGR significa Compounded Annual Growth Rate, o sea tasa de crecimiento anual compuesta). En 2017 la cifra de negocio aumentó un 29%.

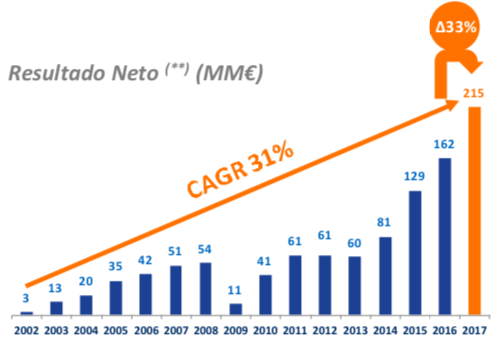

Este otro gráfico recoge la evolución del beneficio neto atribuido a los accionistas en el mismo período. Se observa que la tasa media de crecimiento ha sido del 32,9% anual (en el gráfico se indica un 31% porque el cálculo se ha basado en un período de 16 años cuando en realidad son 15 años).

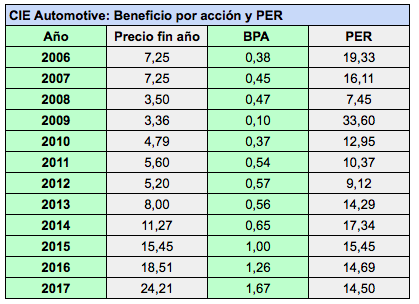

Desde 2006 el beneficio por acción se ha multiplicado por 4,4. En 2017 las acciones cerraron a un ratio PER (relación precio-beneficio) de 14,5 veces, un valor moderado dada la trayectoria de la compañía.

En diciembre de 2015, CIE se propuso duplicar el beneficio neto en 2020. En diciembre de 2016 adelantó dicho objetivo a 2019. En el informe anual de 2017 la cifra esperada para 2019 es de 260 millones de euros, lo que supondría un beneficio por acción de 2,01 €. Dado que en 2017 el beneficio por acción fue de 1,67 €, la tasa de crecimiento esperada para 2018-2019 es del 9,8% anual.

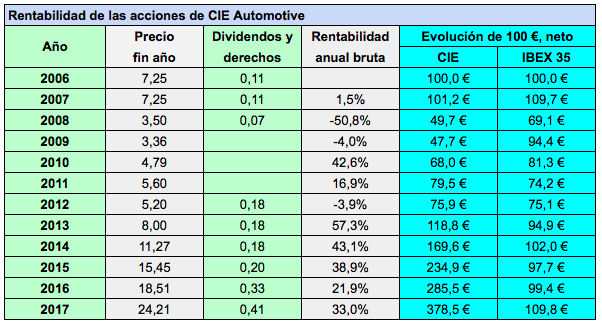

Las acciones de CIE han sido de las más rentables de la bolsa española, aunque si consideramos el período desde 2006 han quedado algo por detrás de Viscofán, Inditex y Vidrala. En 2009 no se vieron beneficiadas por la espectacular recuperación del 36% del mercado de valores y en cambio perdieron un 4%. Vemos que en 2012, 100 euros invertidos en acciones de CIE en 2006 hubieran valido lo mismo que si se hubieran invertido en el IBEX 35. Sin embargo, desde entonces el valor de los títulos de la compañía se ha multiplicado por cinco.

La empresa forma parte del índice IBEX Medium Cap a pesar de tener actualmente una capitalización de 3.700 millones de euros, que supera a la de ocho compañías del IBEX 35. No obstante, sus acciones negociaron en 2017 un volumen inferior al de otros valores del IBEX Medium Cap, por lo que de momento no parece probable su inclusión en el IBEX 35, aunque es un firme candidato a medio plazo.

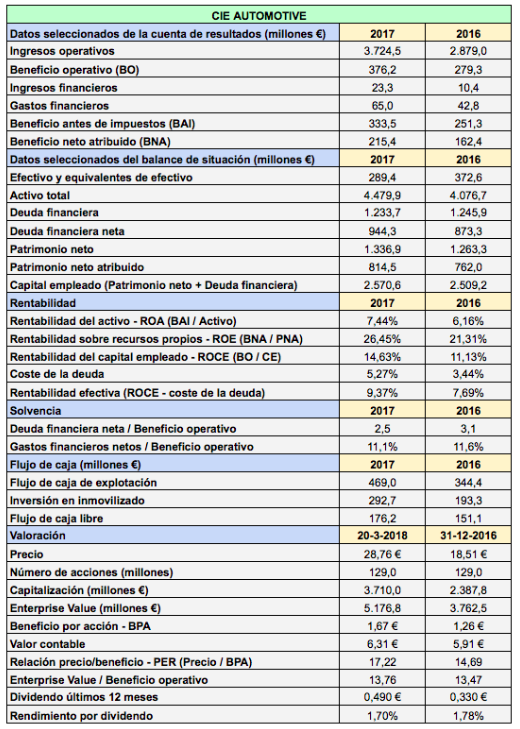

El crecimiento del beneficio operativo en 2017 fue de un 34,6% y se debió en gran parte al aumento de los ingresos, del 29,4%. La suma de los gastos operativos y las amortizaciones crecieron en menor medida, un 23,8%. La mejora del beneficio se produjo además sin aumentar la deuda financiera bruta.

La deuda financiera neta aumentó debido a menores disponibilidades de efectivo respecto a 2016 pero se redujo en términos relativos (comparada con el beneficio operativo). La compañía prevé que su deuda financiera neta sea de 0,8 veces su EBITDA (beneficio operativo más amortizaciones) en 2020, lo que representaría una disminución en términos relativos respecto al ratio de 2017 de 1,59.

En enero adquirió un 34,9% adicional de su filial brasileña CIE Durametal y en marzo compró el grupo estadounidense Newcor, especializado en el diseño y producción de componentes y subconjuntos mecanizados de alta precisión, powertrain y transmisiones. Las adquisiciones se financiaron sin recurrir a ampliaciones de capital ni incrementar la deuda.

La compañía presenta excelentes ratios de rentabilidad corporativa, con una ROE del 26,5% y una ROCE del 14,6%.

En 2017 pagó 0,20 € en enero en concepto de dividendo a cuenta de 2016 y 0,21 € en julio como complementario de 2016. En enero de 2018 abonó 0,28 € de dividendo a cuenta de 2017 y en julio pagará el complementario de 2017.

Excelente empresa. La llevo en cartera desde hace muchos años como primera posición!

Saludos Carlos

Enhorabuena, un valor a conservar.

Recuerdos

Lo primero darte las gracias por tu generosidad en compartir estos excelentes estudios que publicas. Aportan una enorme cantidad de información y seguro que llevan detrás muchas horas de estudio y síntesis.

Quería conocer tu opinión sobre el bonus del Ceo que se va a proponer en la próxima junta, en especial su vinculación a la marcha de la cotización del título. Personalmente, prefiero que las pagas variables se vinculen a la evolución del negocio (y si es posible, al beneficio operativo y al roce, antes que al crecimiento nominal de ingresos).

También quería preguntarte qué sumas en el Capital Empleado, como denominador del cálculo del Roce.

Muchas gracias.

Hola Anatolia

El capital empleado es la suma del patrimonio neto y de la deuda financiera bruta.

No conocía el tema de la remuneración del CEO pero no me parece mal, pues vincula su suerte a la de los accionistas. Es cierto que este tipo de esquema puede a veces incentivar un enfoque demasiado centrado en el precio de las acciones más que en el propio negocio pero no creo que sea el caso de CIE.

Un saludo y buen fin de semana

Carlos

Buenas tardes Carlos, lo primero quiero agradecerte tú información.

Quería preguntarte si a estos precios (26,32 euros) entrarías para el largo plazo o esperarías una bajada a los mínimos de hace un mes aprox. ¿que porcentaje de tu dinero invertirías en esta empresa?

Hola Angel, CIE sigue siendo alcista a pesar de la corrección, aunque es habitual que la zona de mínimos sea revisitada. Estos dilemas dificultan la toma de decisiones, por eso siempre recomiendo comprar valores en el marco de una cartera definida a partir de un criterio. Ponderaría todos los valores que tengas del mismo modo.

Saludos cordiales

Como siempre muchas gracias Carlos, hasta la próxima y feliz verano.

Angel

Carlos, perdona por no haberme despedido y gracias por todo

Angel