![]() Morningstar, uno de los principales proveedores de información financiera, elabora una estrategia denominada Wide Moat Focus referida al mercado europeo. Para formar parte de la cartera asociada a dicha estrategia, una empresa debe tener ventaja competitiva amplia, lo que se conoce en el argot bursátil como Wide Moat, y sus acciones deben cotizar con descuento respecto al precio objetivo o fair value determinado por los analistas del equipo Equity Research de Morningstar.

Morningstar, uno de los principales proveedores de información financiera, elabora una estrategia denominada Wide Moat Focus referida al mercado europeo. Para formar parte de la cartera asociada a dicha estrategia, una empresa debe tener ventaja competitiva amplia, lo que se conoce en el argot bursátil como Wide Moat, y sus acciones deben cotizar con descuento respecto al precio objetivo o fair value determinado por los analistas del equipo Equity Research de Morningstar.

El concepto de Economic Moat, que en español se conoce como foso defensivo, fue propuesto por Warren Buffett. Moat significa foso y hace referencia al foso que se construía alrededor de los castillos medievales para defenderse de los asaltantes. Hoy en día los “asaltantes“ son los competidores, que quieren apoderarse de clientes y mercados de las empresas de su sector. Cuanto más amplio era el foso (WIde Moat significa foso amplio), mayor era la defensa del castillo, y en el contexto actual, más sólida es la defensa ante los competidores, o sea mayor es la ventaja competitiva. Morningstar considera que una empresa con ventaja competitiva amplia “disfruta de unas ventajas que la defenderán de los competidores durante al menos 20 años“.

Cabría esperar que una cartera compuesta por empresas en tal situación de ventaja y que además están infravaloradas lo haga bastante mejor que el mercado en general, expectativa que me he propuesto verificar.

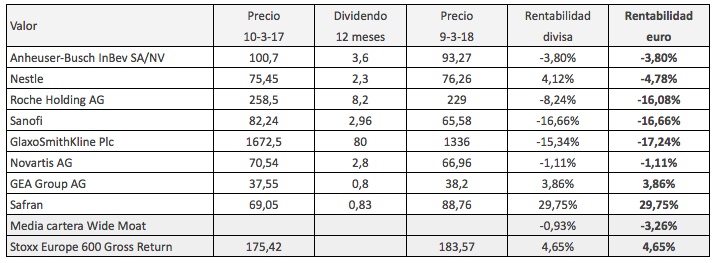

El 17 de marzo de 2017, Morningstar publicó una selección de ocho empresas del mercado europeo que cumplían los requisitos para formar parte de la estrategia Wide Moat Focus, con precios referidos al 10 de marzo. Fueron la cervecera belga Anheuser-Busch, la alimentaria suiza Nestlé, las farmacéuticas Roche, Novartis, Sanofi y GlaxoSmithKline (las dos primeras suizas, la tercera francesa y la cuarta británica), la compañía aeroespacial francesa Safran y el proveedor para la industria alimentaria GEA Group, de Alemania.

En la tabla se indica el precio de referencia, el valor justo (fair value) y el descuento entre ambas variables. Por ejemplo, el descuento en el caso de Anheuser-Busch era del 15% y en el caso de Nestlé, del 4%.

Los resultados hasta el 9 de marzo de 2018 se indican en la tabla siguiente. La cartera tuvo una rentabilidad media en divisa negativa en un 0,93% pero teniendo en cuenta la apreciación del euro en el período, la rentabilidad en euros fue negativa en un 3,26%. El índice de referencia, el Stoxx Europe 600, que reúne las mayores empresas del mercado europeo, incluyendo Suiza y Reino Unido, ganó un 4,65% con dividendos.

Este año, pues, la cartera no ha producido los resultados esperados. Hay que tener en cuenta que los valores de calidad en general lo han hecho peor que la media del mercado en el período. Sin embargo, personalmente me sorprende la inclusión de compañías como Nestlé, Roche, GlaxoSmithKline y Novartis que desde mi punto de vista están en franco declive. Tal vez hay un componente bastante subjetivo a la hora de determinar si una empresa tiene o no ventaja competitiva.

Por otro lado, como he comentado en otras ocasiones, la búsqueda de criterios ideales para invertir no da buenos resultados. Ver La Falacia del Nirvana o la búsqueda de la cartera ideal.

Muy interesante. Me había fijado en este incide hace algún tiempo y les seguí la pista de la rentabilidad a través de los ETF de VanEck Vector MOAT (USA) y MOTI (internacional) y como dices es más bien pobre. Pero también hay que decir que son bastante recientes (desde el ultimo trimestre 2015) por lo que creo que es difícil de valorar sin ver que tal se comportarían en un periodo más largo y con una crisis de por medio.

Quizás sean una buena alternativa a comprar calidad diversificada en caídas importantes de mercado pues me imagino que, aunque no tanto como las defensivas, rebotarán más rápido que el mercado en las recuperaciones.

Saludos.

En efecto, hay que esperar a ver el comportamiento en un ciclo completo. Valdrá la pena hacer un seguimiento.

Saludos