![]() Vidrala es uno de los valores de la bolsa española que más se han revalorizado en los últimos años, de modo justificado pues su beneficio por acción se ha multiplicado por 4,2 entre 2006 y 2017.

Vidrala es uno de los valores de la bolsa española que más se han revalorizado en los últimos años, de modo justificado pues su beneficio por acción se ha multiplicado por 4,2 entre 2006 y 2017.

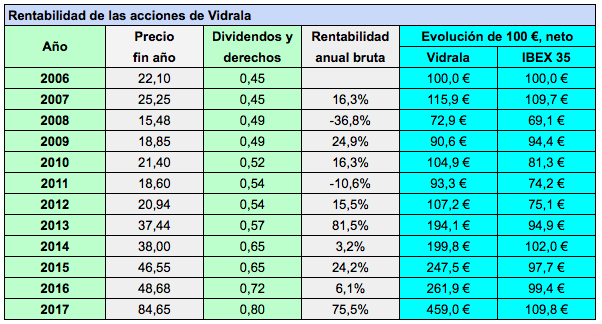

Cien euros invertidos en títulos de la compañía en diciembre de 2006 se habrían convertido en 459 € en diciembre de 2017, una cantidad similar a la obtenida en las dos estrellas del IBEX 35, Viscofán (491 €) e Inditex (431 €). Esos 100 € invertidos en el IBEX 35 con dividendos netos solo habrían crecido hasta 110 €.

Vidrala fabrica envases de vidrio para la industria alimentaria. Tiene su sede en Alava (de hecho su nombre es una contracción de Vidrerías de Alava). Cotiza en bolsa desde 1985.

Actualmente tiene una capitalización de 2.177 millones de euros, cifra que supera la de Indra y Técnicas Reunidas, ambas en el IBEX 35. La capitalización de Vidrala supera también la de siete valores del IBEX Medium Cap y la todos los valores del IBEX Small Cap salvo FCC. Negocia una volumen similar al de algunos valores del Medium Cap y más que la mayoría de los del Small Cap. Sin embargo, en diciembre de 2016 dejó de formar parte del IBEX Medium Cap y tampoco pasó al Small Cap. Para ser componente de uno de esos índices, es necesario que el capital flotante (capital que no está en manos de accionistas de control) sea al menos del 15%, requisito cumplido por Vidrala, pues al cierre de 2017 su capital flotante era del 56,83%. Otro requisito es “tener al menos una rotación anualizada sobre capital flotante real superior al 15% del capital flotante de la compañía“. Posiblemente sea este criterio el que no cumple el valor.

En octubre de 2017 Vidrala completó la compra de la vidrería portuguesa Santos Barosa, por un importe de 252,7 millones de euros, y pasó a consolidar a partir del mismo mes los resultados y el balance de la empresa adquirida. Ello se refleja en un aumento del activo y también de la deuda financiera, que pasa de los 328 millones de 2016 a los 531,8 millones de 2017.

En 2017 la cifra de negocio creció un 6,4% pero el beneficio operativo lo hizo un 26%. La razón de esta diferencia no estuvo en unos menores gastos operativos, pues estos (incluyendo amortizaciones) aumentaron de forma similar, un 6,1% sino en la variación de existencias, por lo que la mejora del beneficio no puede atribuirse a una mejora de la eficiencia.

El beneficio neto atribuido aumentó un 31,6%, más aún que el de explotación, gracias a un resultado financiero más favorable que el de 2016 y a una menor tasa impositiva.

La compañía presenta buenos ratios de rentabilidad, con una ROE (rentabilidad sobre recursos propios) del 16,88% y una ROCE (rentabilidad sobre el capital empleado) del 11,06%. La diferencia entre la ROCE y el coste de la deuda es de un adecuado 8,93%.

La deuda financiera neta se incrementó casi un 50%, en mayor proporción que el beneficio operativo, de aquí que el ratio de solvencia que relaciona ambas magnitudes haya pasado de 3,5 veces en 2016 a 4,2 veces en 2017, dentro de lo aceptable pero que limita la capacidad de endeudamiento futuro. A pesar de ello, los gastos financieros suponen un porcentaje muy reducido en relación al beneficio operativo.

Un aspecto altamente positivo de la compañía es su flujo de caja libre recurrentemente positivo y con tendencia al alza, lo que indica un crecimiento sostenible. Era de 45,1 millones de euros en 2010 y fue de 109,2 millones de euros en 2017.

Vidrala espera un crecimiento de los beneficios en 2018 principalmente por la contribución durante un año completo de Santos Barosa (en 2017 solo consolidó los resultados de tres meses de la adquirida).

A largo plazo, espera un continuo crecimiento de su negocio debido a la creciente demanda de envases de vidrio que favorece el estilo de vida y las tendencias sociodemográficas actuales: “En las regiones desarrolladas, como Europa, a medida que crecen la urbanización y los canales de comercio modernos, los consumidores demandan alimentos y bebidas más seguros y de mayor calidad, adecuadamente preservados y suministrados de manera eficiente. Como resultado, el uso de envases se torna más necesario. Inevitablemente, las tendencias del consumidor evolucionan. No es tan sólo lo que comemos y bebemos, sino también dónde lo hacemos y qué esperamos del envase más allá de las experiencias de consumo tradicionales. La demanda por la calidad, la premiurización, el desarrollo de las clases medias, más hogares de menor número de personas, el creciente interés por la sostenibilidad y el medioambiente, los esfuerzos por reducir los desechos, la tendencia a comer y beber fuera de casa o el comercio on-line, son ejemplos de cambios que respaldan el futuro de la demanda de envases. Y el vidrio, como material de envasado, tiene mucho que decir en este mundo del consumidor en constante evolución.“

En este aspecto, la compañía recalca las grandes ventajas del vidrio: es un material que se obtiene de fuentes naturales y puede ser totalmente reciclado de forma ilimitada, lo que contribuye a un desarrollo sostenible; es, además, el material de envasado más higiénico, más seguro para la salud y el que mejor conserva el sabor y las propiedades de los alimentos.

Buenos días,

Mil gracias por todo el conocimiento que compartes. Dices que la var. de existencia impacta en el margen y este no refleja por tanto una mayor eficiencia. Yo pienso que la variación convierte los costes de fabricar en costes de ventas y por tanto ese margen si refleja el coste real de lo que vendes. Otra cosa es que hayas fabricado más para evitar róturas de stock, y eso impactará en el caja generada y se verá en las variaciones de balance

Hola Pablo

Gracias por tu punto de vista. En efecto, se puede considerar la variación positiva en existencias como menores costes de ventas. Pero me refería a que los gastos de explotación más amortizaciones han aumentado en la misma proporción que los ingresos operativos, de ahí mi reflexión.

Saludos cordiales

Carlos