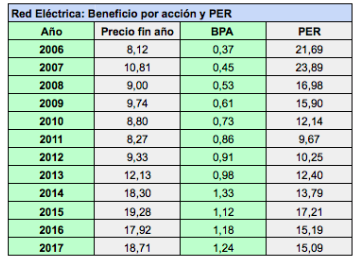

Red Eléctrica incrementó su beneficio neto atribuido un 5,1% en 2017, dentro de las expectativas. El beneficio por acción se situó en 1,238 €, por lo que al precio de cierre del 19 de febrero de 2018 (16,13 €) el ratio PER es de justo 13 veces, que está por debajo de su media histórica, como puede verse en la tabla siguiente.

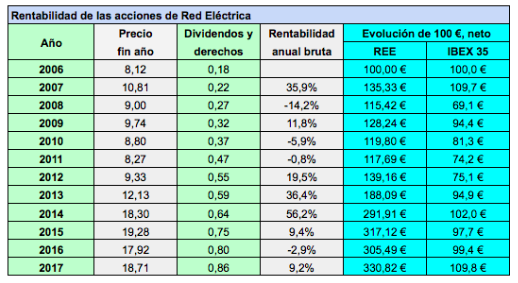

La compañía de transporte de electricidad ha sido uno de los valores más rentables del IBEX 35 desde 2006 (ver tabla siguiente).

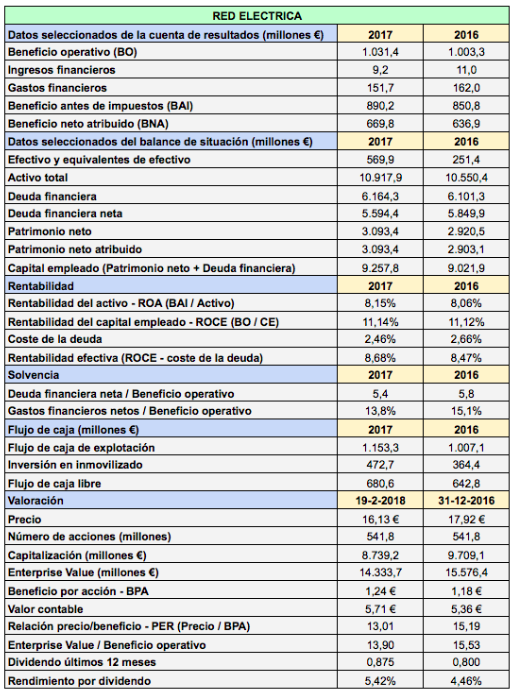

Si bien la empresa está siendo penalizada en bolsa debido a las expectativas de recortes en los ingresos regulados a partir de 2020, muestra una buena situación financiera en todos los aspectos. La rentabilidad sobre el capital empleado es del 11,14%, igual prácticamente que en 2016, pero se amplía la diferencia entre este ratio y el coste de la deuda, que es del 8,68%, perfectamente adecuada.

La solvencia también es correcta. La compañía solo destinó el 13,8% del beneficio operativo a intereses de la deuda, frente al 15,1% en 2016. La relación entre la deuda financiera neta y el beneficio de explotación es de 5,4 veces mientras que en 2016 fue de 5,8. El ratio es algo elevado pero aceptable dada la recurrencia de los beneficios.

El valor contable se incrementó un 6,5% y la relación precio-valor contable es ahora de 2,8 veces, mientras que al final de 2016 fue de 3,3 veces.

El valor contable se incrementó un 6,5% y la relación precio-valor contable es ahora de 2,8 veces, mientras que al final de 2016 fue de 3,3 veces.

La relación Enterprise Value / Beneficio operativo es de 13,9 veces, que se sitúa por debajo de la media de las empresas no financiera del IBEX 35 al cierre de 2017, que fue de 17,8. Este ratio es una alternativa al PER o relación precio-beneficio. El Enterprise Value es la suma de la capitalización, la deuda financiera neta y el patrimonio neto atribuido a minoritarios.

Hola Carlos, crees que hay datos suficientes para estimar cuanto podría mermar el BPA de REE y ENG por el anunciado recorte regulatorio.

Muchas gracias

Hola Antonio

REE y Enagás no contemplan en sus informes de resultados una caída del BPA al menos a corto plazo. Enagás prevé que el beneficio bruto crezca un 3% en 2018 e incluso ha anticipado un crecimiento del dividendo del 5% anual hasta 2020, lo que supone que a cargo de 2020 repartrá 1,68 €. REE prevé un crecimiento del 5-6% anual en el período 2014-2019, implica un BPA de 1,35 € en 2019.

Saludos

Hola Carlos, en efecto, ni Enagás ni REE han modificado sus previsiones a raíz de las informaciones aparecidas últimamente sobre el «recorte» que supuestamente está planeando el Gobierno a las energéticas.

Lo que yo preguntaba es: ¿Como impactarían los recortes anunciados por el ministro Nadal, en el caso de que se materialicen, en el BPA de dichas empresas?

Lo pregunto por si se podría estimar dicho impacto a partir de las cantidades que han aparecido en los medios de comunicación.

Muchas gracias por tu excelente blog.

Saludos

Hola Antonio

Se habló en un principio de 90 millones de euros para Enagás. Eso equivale a un 6,6% de los ingresos actuales y reduciría el beneficio neto en un 6% aproximadamente. Pero no están claros aún los importes de los recortes. Por otro lado, las empresas también pueden reaccionar recortando gastos e inversiones para mantener el nivel de beneficios.

Un saludo

Muchas gracias Carlos. Espero que los políticos no nos fastidien los dividendos de estas empresas.

No me preocuparía mucho, algunos políticos pasan su retiro dorado en estas empresas y algo querrán cobrar.

Saludos