Soy economista freelance. He escrito "Un náufrago en la bolsa" (Ediciones Urano, 2006), "La máquina de hacer dinero (Ediciones B, 2011), "Invertir Low Cost" (Urano, 2014) y “El inversor afortunado“ (Urano, 2016). En 2017 creé las Monografías Invesgrama para tratar temas específicos de interés para ahorradores e inversores.

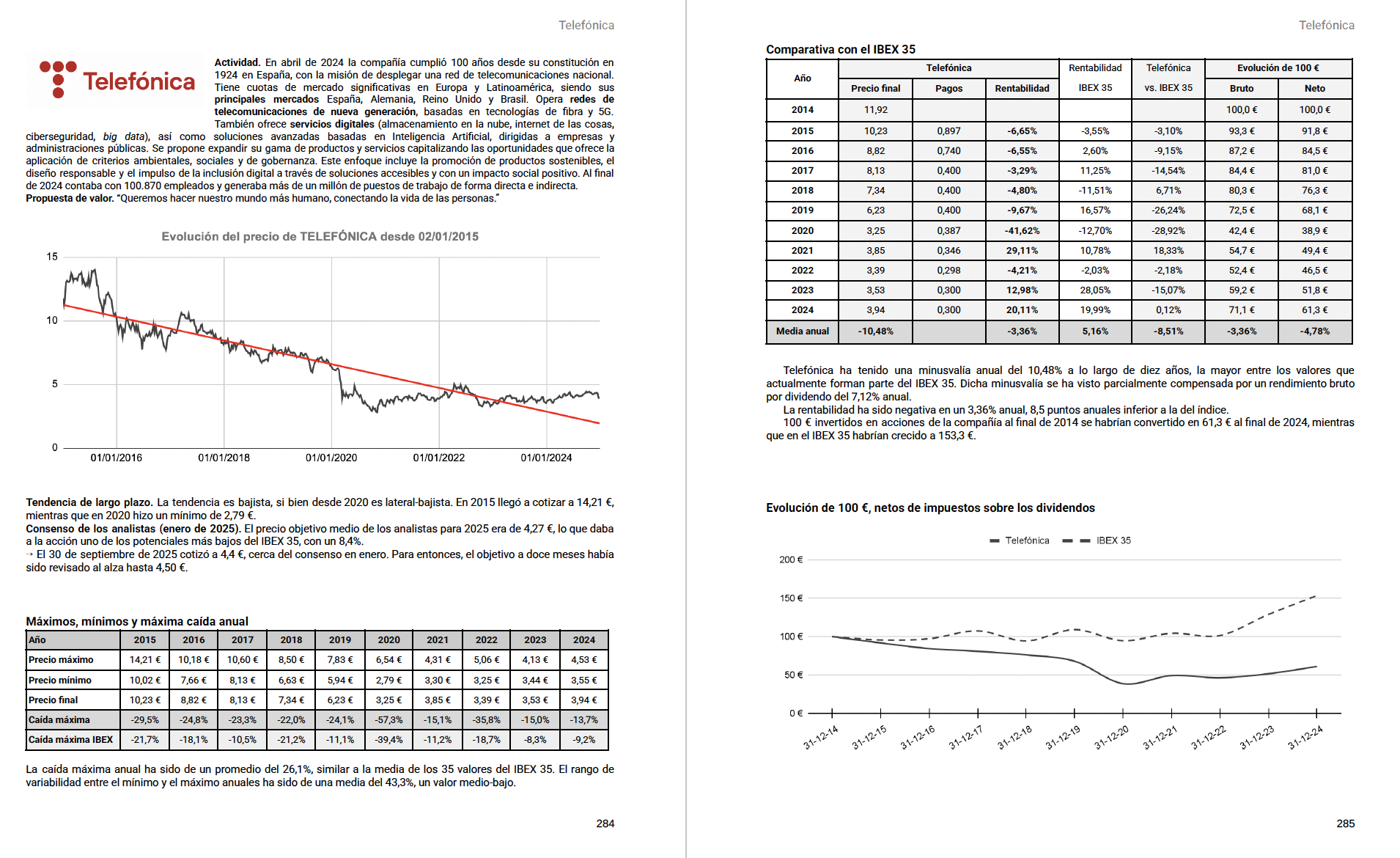

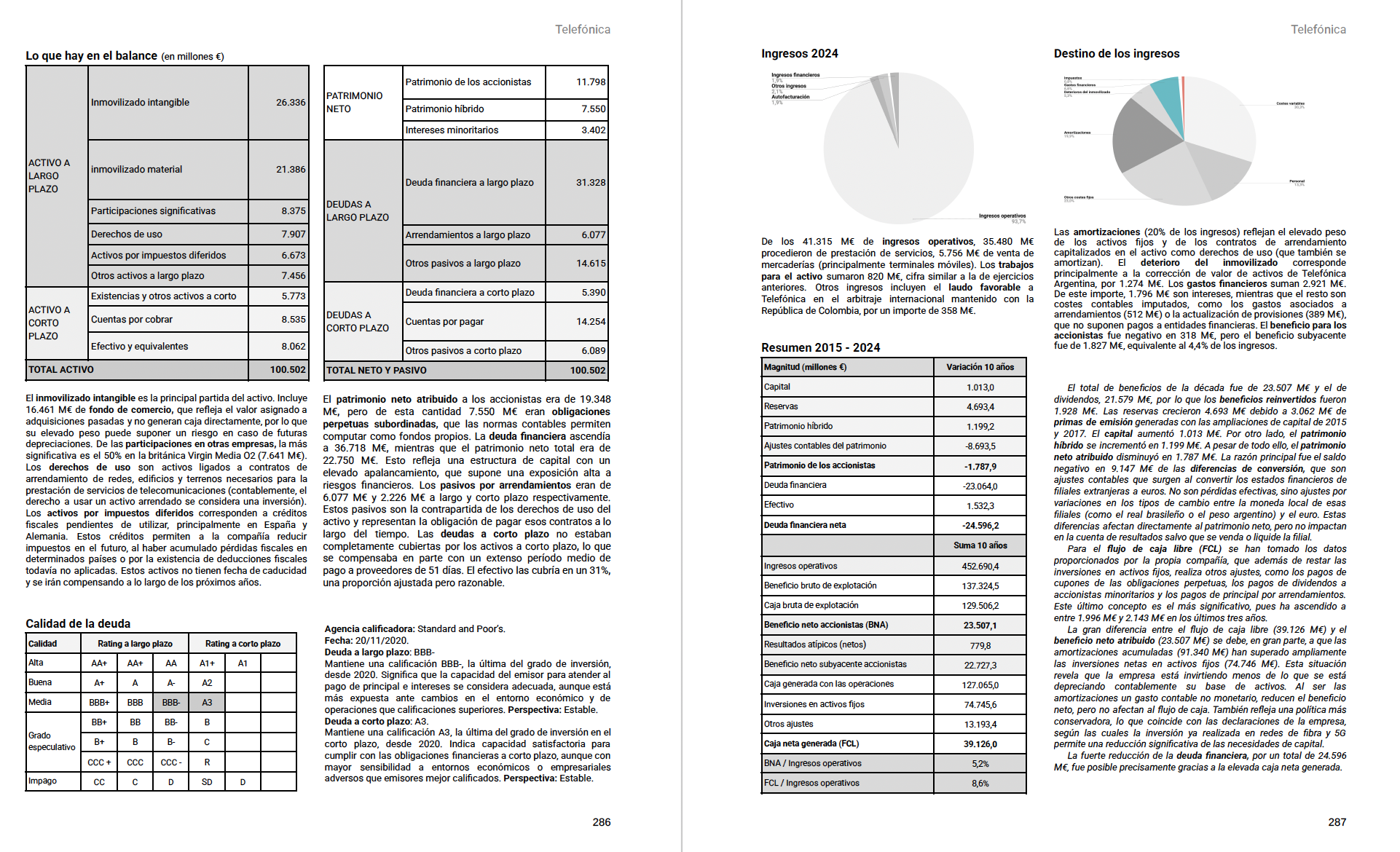

En las capturas siguientes, se reproducen las seis páginas dedicadas a Telefónica en La Guía del IBEX 35.

La Guía del IBEX 35 (publicada inicialmente bajo el título El Detective del IBEX 35) recoge este enfoque de análisis aplicado de forma sistemática a todas las empresas no financieras del índice.

La última página incluye el Índice de Calidad Financiera (ICF), que se expresa en una escala del 1 al 5, donde 5 representa el nivel máximo de calidad. El ICF examina nueve dimensiones financieras clave, por lo que es una síntesis del conjunto de las evaluaciones llevadas a cabo.

Los bancos y Mapfre son objeto de un análisis igual de exhaustivo, aunque adaptado a las características de las entidades financieras y las aseguradoras, respectivamente.

En una próxima entrada, se pondrá un ejemplo de análisis de uno de los bancos del IBEX 35.

La Guía del IBEX 35 es un manual práctico y completo sobre la bolsa española, con un examen del funcionamiento del mercado y un análisis, en un lenguaje accesible que evita la jerga financiera, de seis páginas para cada una de las 35 empresas y bancos del IBEX 35. Convierte información compleja y dispersa en conocimiento útil y aplicable.

La Guía del IBEX 35 puede adquirirse en Amazon en edición de tapa blanda de 296 páginas.

La Guía expone las ventajas de invertir en empresas españolas frente a hacerlo únicamente en mercados extranjeros: mayor transparencia en la cadena de registro y custodia, menor riesgo jurídico, ausencia de riesgo de divisa, comisiones más bajas y mayor capacidad para seguir de cerca a las empresas y comprender su negocio.

La primera parte introduce las claves esenciales de la inversión en renta variable: cómo funciona la bolsa, quién custodia los títulos, cómo trabajan los brókeres, qué riesgos hay que tener en cuenta, cuánto se puede ganar con el IBEX, las ventajas e inconvenientes de los fondos de inversión, cómo crear una cartera de valores, cómo abrir una cuenta para operar con acciones y cuáles son las comisiones e impuestos asociados.

La segunda parte dedica seis páginas por compañía para examinar balances, beneficios, dividendos, flujos de caja, endeudamiento, rentabilidad y otros ratios relevantes. El estudio de la evolución de los últimos diez años (2015-2024) ofrece una perspectiva que revela patrones que pasan desapercibidos en una visión de corto plazo, y ayuda a entender las razones por las cuales unas acciones se revalorizan por encima de la media mientras otras se quedan rezagadas. El Índice de Calidad Financiera (ICF), una herramienta propia, muestra que las compañías con mayor calidad han ofrecido históricamente mayores rentabilidades y permite anticipar oportunidades mucho antes de que el mercado las reconozca.

El resultado es una guía imprescindible para quien quiera conocer las oportunidades que ofrece la bolsa española y decidir con criterio entre invertir a través de fondos de inversión o directamente en acciones.

Suscríbete al blog de Invesgrama para recibir información que complementa el enfoque de La Guía del IBEX 35, así como actualizaciones sobre nuevas ediciones y ampliaciones de contenido.

Una guía práctica y completa sobre la bolsa española, con un examen del funcionamiento del mercado y un análisis, en lenguaje accesible, de 6 páginas para cada una de las 35 empresas y bancos del IBEX 35. El Índice de Calidad Financiera (ICF) permite identificar las mejores oportunidades.

Invertir en bolsa es, en muchos sentidos, un trabajo de detective. Es preciso distinguir a las buenas empresas aunque el mercado no crea en ellas, e identificar a las que pueden arruinar nuestra cartera.

También conviene averiguar qué datos importan cuando nos dan pistas falsas y qué detalles sutiles revelan más que cualquier titular. Por ejemplo, los aumentos de beneficios no siempre reflejan una buena gestión, al igual que las pérdidas contables no siempre significan un deterioro real. Las empresas tienden a resaltar los datos que les favorecen, mientras que los que importan al accionista a veces se esconden entre líneas.

Los acreedores suelen ser prudentes a la hora de analizar la solvencia de una empresa, mientras que los accionistas, a pesar de asumir más riesgos, investigan menos y confían más en los relatos optimistas que las compañías difunden en sus presentaciones a inversores, no siempre acordes con la realidad.

Sin embargo, la solvencia, que es todo lo que un acreedor necesita conocer, es solo una exigencia mínima para un accionista. Para invertir bien, no basta con saber si una empresa puede pagar sus deudas, sino que es necesario analizar otros aspectos clave: la rentabilidad de los recursos, la liquidez, la evolución de los resultados, la generación de caja, la calidad del balance, así como su valoración actual.

En un lenguaje accesible y evitando la jerga financiera, La Guía del IBEX 35 utiliza el análisis financiero para ofrecer una visión imparcial, desvelar lo esencial y mostrar lo que muchas compañías prefieren no destacar. El resultado es un manual riguroso y práctico para cualquier inversor que quiera descubrirlas oportunidades que ofrece la bolsa española.

Por qué invertir en acciones… y por qué en acciones españolas

Las acciones son el único activo que ha demostrado ofrecer una rentabilidad consistente a largo plazo. Frente a otros activos sujetos a ciclos o modas, las acciones se apoyan en algo más sólido: la capacidad de las empresas para crear valor económico real. Si bien la bolsa española, en general, no ha sido de las más lucrativas, las carteras de empresas nacionales bien seleccionadas han sido altamente rentables desde la creación del índice IBEX 35 en 1992.

Además, las acciones españolas ofrecen ventajas frente a las extranjeras: mayor transparencia en la cadena de registro y custodia, menor riesgo jurídico, ausencia de riesgo de divisa, comisiones más bajas y mayor capacidad para seguir de cerca a las empresas y comprender su negocio.

¿Invertir a través de fondos de inversión o directamente en acciones?

Los fondos tienen ventajas, pero también limitaciones. Los indexados garantizan una ganancia muy similar a la del índice, pero no más, mientras que los de gestión activa prometen superarla, pero con el paso del tiempo su ventaja se evapora.

La inversión directa, en cambio, permite concentrarse en empresas de alta calidad y evitar aquellas que destruyen valor. La diferencia, a largo plazo, puede ser sustancial.

El capítulo 5 examina los fondos indexados cotizados en bolsa (ETFs), así como los fondos tradicionales, tanto indexados como de gestión activa. Ofrece el primer estudio sobre la rentabilidad de los fondos en bolsa española a lo largo de un período de 20 años (de 2004 a 2024).

Una herramienta propia: el Índice de Calidad Financiera (ICF)

Una de las aportaciones principales de La Guía del IBEX 35 es el ICF, un índice desarrollado específicamente para evaluar la calidad financiera de cada empresa y cada banco. Esta herramienta prueba que la calidad se relaciona directamente con la rentabilidad:

El grupo de compañías con un ICF alto (más de 3,5 sobre 5) ha generado una rentabilidad media del 14,03% anual entre marzo de 2015 y marzo de 2025.

El grupo de baja calidad (menos de 2,5) obtuvo una rentabilidad negativa del 6,13% anual.

Además, el ICF permite anticipar oportunidades antes de que el mercado las reconozca. El caso de Bankinter es ilustrativo: dos años consecutivos de mejora en calidad financiera precedieron una revalorización acumulada superior al 100%.

Este enfoque muestra que el mercado no es tan eficiente como se supone, pues el precio puede tardar un tiempo considerable en reaccionar, tanto al alza como a la baja, ante cambios estructurales en la calidad empresarial.

Un manual práctico

Además de ofrecer el marco general de la inversión en acciones, abordando cuestiones prácticas, los peligros que acechan al inversor y la evolución histórica del IBEX 35, la Guía también investiga áreas que pueden afectar de modo significativo a la seguridad del inversor, como la custodia de valores, las diferencias entre tipos de brókeres, los riesgos de las cuentas ómnibus, qué implica que el bróker use uno o varios subcustodios, así como las limitaciones de los fondos de garantía, es decir, el Fondo de Garantía de Depósitos (FGD) y el Fondo de Garantía de Inversiones (FOGAIN).

Tras decenas de consultas a servicios de atención al cliente, muestra con ejemplos concretos por qué estos aspectos son tan importantes como la selección de acciones.

También informa sobre los pasos a seguir para abrir una cuenta de valores, los costes de operar con acciones y los impuestos sobre las plusvalías y los dividendos. Incluye un estudio comparativo de las comisiones de mantenimiento, compraventa, custodia y cobro de dividendos por parte de los brókeres de los principales bancos del país, así como de una selección de brókeres con características particulares.

El análisis de las 35 compañías del IBEX 35

En la segunda parte, la Guía analiza las cuentas de los 35 empresas y bancos que integran el índice. En seis páginas por compañía examina balances, beneficios, dividendos, flujos de caja, endeudamiento, rentabilidad y otros ratios relevantes, con un método homogéneo que facilita las comparaciones. El análisis de la evolución de los últimos diez años (2015 – 2024) ofrece una perspectiva que revela patrones que pasan desapercibidos en una visión de más corto plazo y ayuda a entender las razones por las cuales unas acciones se revalorizan por encima de la media mientras otras se quedan rezagadas. Para facilitar la lectura y la interpretación de los análisis, la obra incluye un glosario de conceptos contables de siete páginas.

En una entrada posterior se incluirá un ejemplo completo del análisis dedicado a una empresa del IBEX 35.

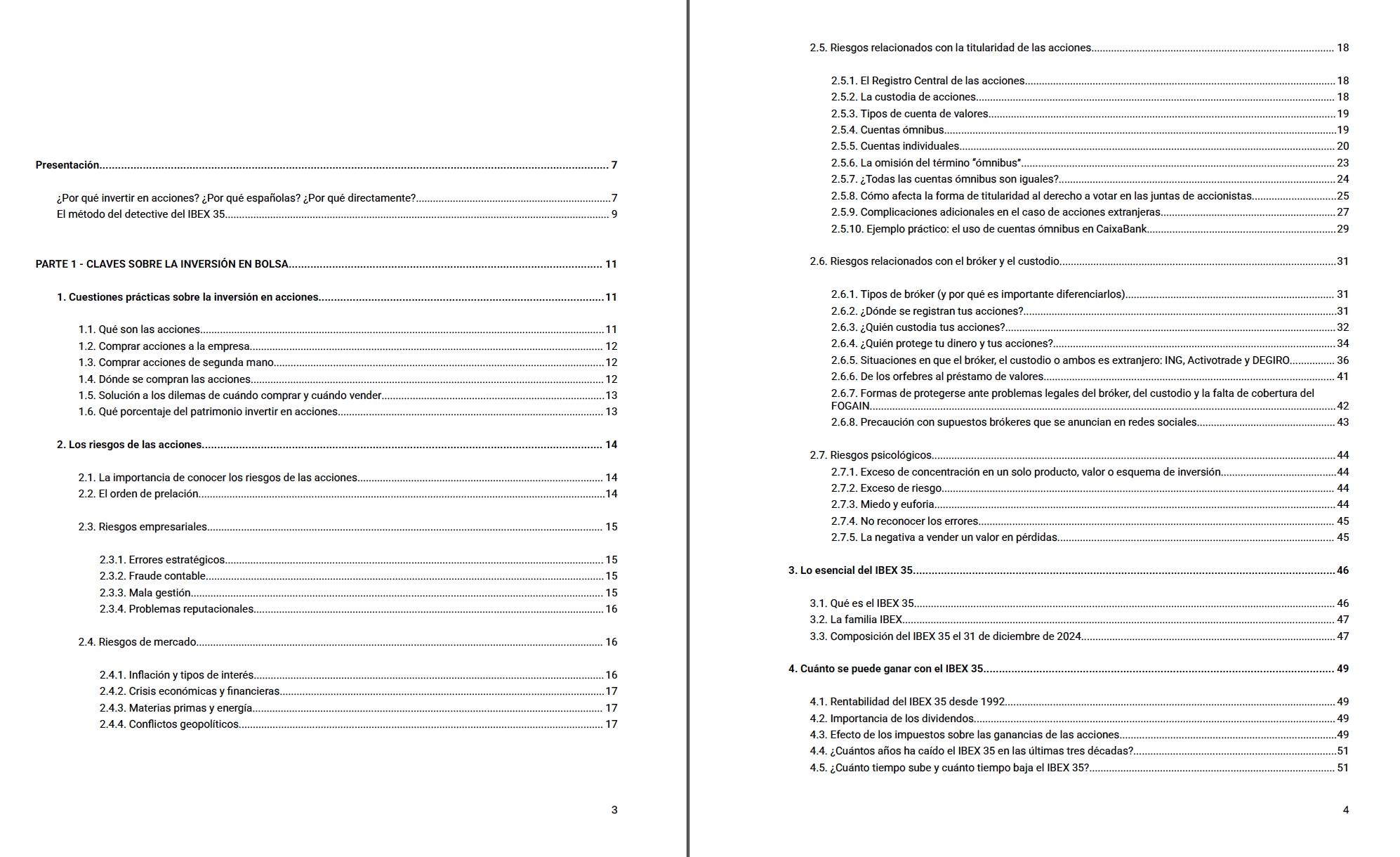

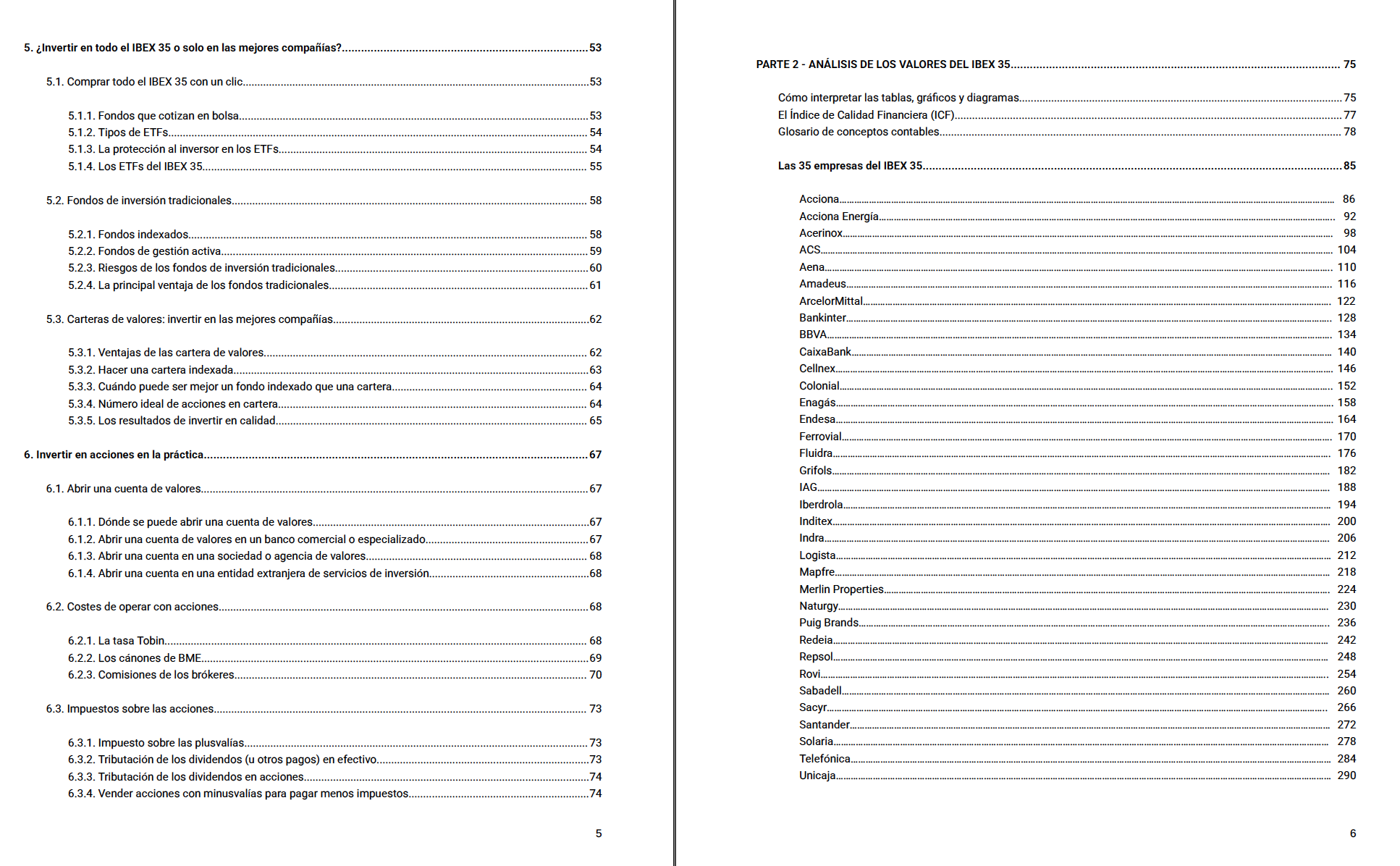

Contenido del índice

A continuación se reproduce el índice completo de la obra para mostrar una visión general del contenido.

Invesgrama, premiada con el Investing Excellence Award 2025

Invesgrama ha sido reconocida con la primera edición del Investing Excellence Award 2025 (Premio de excelencia en inversión 2025) en la categoría Most Insightful Investment Research Platform – Spain (Plataforma de análisis de inversión más perspicaz – España).

Este galardón, organizado por la empresa británica AI Global Media a través de su publicación Wealth & Finance International, es la evolución de los Fund Awards, concedidos entre 2015 y 2024, y distingue a empresas innovadoras en el ámbito financiero. Es el único sitio de Internet español de economía y finanzas entre las entidades distinguidas en 2025. Wealth & Finance International también otorga los FinTech Awards desde 2017, así como los Ethical Finance Awards, los Management Consulting Awards y los Private Equity and Venture Capital Awards desde 2022.

Invesgrama combina invest e investigate (invertir e investigar, respectivamente, en inglés), y grama (letra, en griego). Así, el nombre refleja su esencia: un espacio que investiga y escribe sobre inversión.

La Guía del IBEX 35 ya está disponible en versión impresa

Suscríbete al blog de Invesgrama para recibir información que complementa el enfoque de La Guía del IBEX 35, así como actualizaciones sobre nuevas ediciones y ampliaciones de contenido.

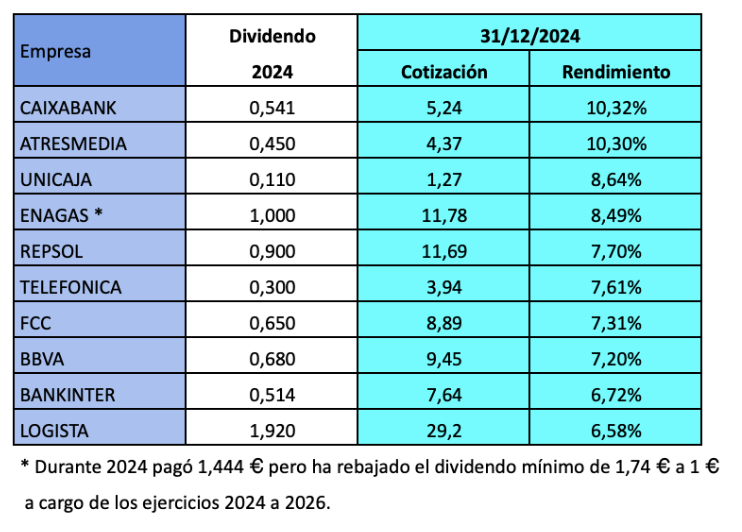

La Cartera Dividendos IBEX 35 gana un 52,37% en 2025 hasta el 20 de noviembre. Esta selección contiene los diez valores del IBEX 35 con mayor rendimiento al principio de 2025, teniendo en cuenta el precio al cierre de 2024 y el dividendo repartido durante dicho ejercicio. En el caso de Enagás, se ajustó el pago de 1,444 € a 1,00 € debido a que la compañía había revisado ya en 2024 su política de remuneración.

Al principio de 2025, esta cartera tenía un rendimiento medio del 8,09%, con Caixabank en cabeza con un 10,32% y Mapfre cerrando la lista con un 6,33%. Ocho de los diez valores ganan más de un 20%. Las excepciones son Telefónica, que cae un 4,31%, al haber anunciado que reducirá el dividendo en los próximos años a la mitad (de 0,30 € a 0,15 €), y Logista, que gana un 2,12%.

La Cartera Dividendos ampliada, que incluye acciones del IBEX Medium Cap, obtiene una rentabilidad algo inferior, del 48,83%, debido a que los dos valores incluídos de este índice (Atresmedia y FCC) ganan menos que la media.

Entre 2019 y 2024, la Cartera Dividendos IBEX 35 registró una ganancia media del 12,21% anual, y la Cartera ampliada, del 11,51% anual, frente al 5,16% anual del IBEX 35 con dividendos.

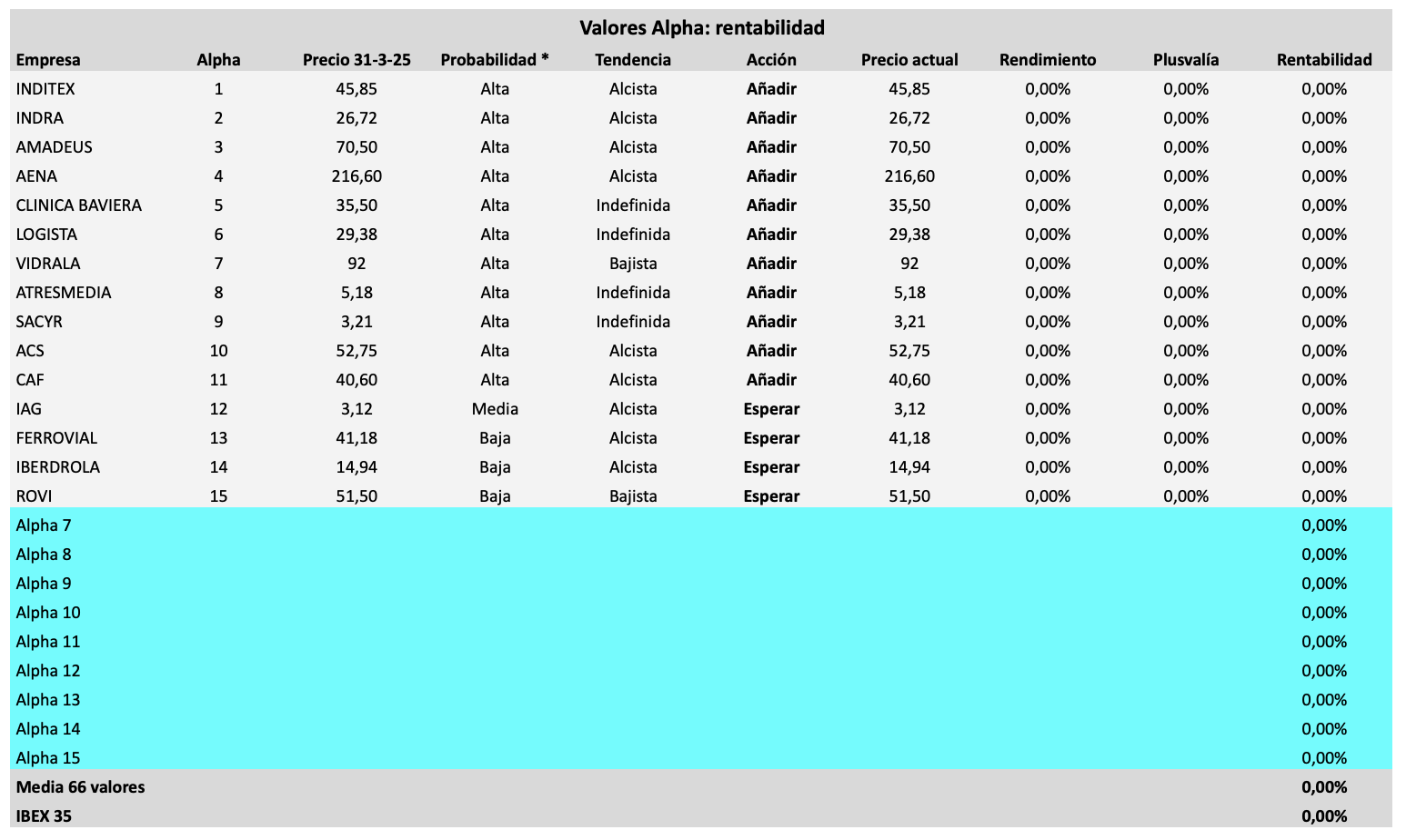

La tabla siguiente contiene los valores de la bolsa española que, según el análisis de Invesgrama, presentan mayores probabilidades de batir al IBEX 35 en los próximos meses. En algunos casos, la probabilidad asignada actualmente es baja debido a que cotizan por encima de su valoración justa.

En los tres primeros lugares repiten Inditex, Indra y Amadeus. Aena sustituye en la cuarta posición a Ferrovial, que pasa a la número 13 debido a un precio considerado alto en relación a su flujo de caja libre en 2024.

Clínica Baviera, que generó una rentabilidad del 31,92% en los últimos doce meses, repite en la quinta posición, Logista (21,51% de marzo de 2024 a marzo de 2025) sube de la décima a la sexta. Entra Vidrala en sustitución de Miquel y Costas, que el año previo ganó un 15,03%. Aunque Vidrala se encuentra en una tendencia bajista, que se estima podría prolongarse hasta septiembre-noviembre de este año, su precio actual se considera lo suficientemente atractivo como para tomar posiciones desde ahora.

Atresmedia (27,09% en los doce meses anteriores) sube de la novena a la octava posición, y ACS (41,20%) de la undécima a la décima.

También se incorporan CAF (Construcciones y Auxiliar de Ferrocarriles), con una probabilidad alta, IAG con una probabilidad media, e Iberdrola y Rovi, ambas con una probabilidad baja por el momento.

CIE Automotive abandona la lista, al igual que Ebro Foods, Naturgy, Iberpapel y Fluidra.

Importante:

Dado que el servicio de suscripción se irá cancelando de forma progresiva en los próximos meses —justo antes de la fecha de renovación de cada suscriptor, salvo que este decida cancelarla por su cuenta—, en los próximos días recibiréis por correo electrónico un enlace exclusivo con acceso a la cartera actualizada durante los próximos 12 meses.

Si sigues la evolución de los dividendos en la bolsa española, te interesará saber que ya puedes consultar la previsión de dividendos de 2025 para las empresas del IBEX 35 y del IBEX Medium Cap.

En esta actualización encontrarás:

* Un cuadro con los datos de los 55 valores que forman parte del IBEX 35 y Medium Cap. * Los dividendos ya pagados en 2025 hasta la fecha. * Las previsiones de pagos para el resto del año.

La página se irá actualizando de forma regular a lo largo del año.

Al principio de 2025, los 10 valores del IBEX 35 con mayor potencial de revalorización, según las estimaciones de los analistas, tenían un potencial medio del 46%. Hasta la fecha (16 de enero de 2025), este grupo de valores ha generado una rentabilidad del 1,98%. El grupo de 15 valores con potencial medio gana un 4,47%, mientras que los 10 valores con menor potencial solo se revalorizan un 0,11%.

Los valores a los que los analistas ven más recorrido alcista son Grifols, Solaria, Rovi, Cellnex y Puig Brands. Todos ellos, salvo Rovi, estuvieron entre los diez valores con mayores minusvalías en 2024. Los únicos dos valores, de entre los diez con mayor potencial, que tuvieron un año positivo en 2024 son Rovi e Indra.

Las acciones con menor proyección alcista serían ACS (que incluso estaría sobrevalorada a los precios actuales), Ferrovial, Naturgy, Iberdrola y Aena. Salvo Naturgy, estas acciones subieron en 2024.

La tabla siguiente resume los resultados de los tres grupos de valores del IBEX 35 según su potencial de revalorización al principio de los años 2019 a 2024. El grupo de 10 con mayor potencial ganó un 11,08% anual en el período, dos puntos anuales más que la media de los 35 valores. El grupo de 15 con potencial medio fue el más rentable, con un 11,20% anual. Los 10 con menor potencial solo ganaron un 2,20% anual.

Esto indica que los analistas aciertan en líneas generales, sobre todo al seleccionar los valores con menor recorrido alcista. Sin embargo, sobrevaloran claramente la capacidad de revalorización del primer grupo: mientras que le otorgaron un potencial medio del 37,7% anual, la revalorización media efectiva fue del 11,08% anual. En cambio, la diferencia entre potencial medio y revalorización efectiva fue mucho menor en los otros dos grupos, de menos del 4%.

Podéis seguir la evolución diaria de estos grupos de valores en IBEX Potencial.

Suscríbete a Invesgrama para recibir análisis independientes sobre la bolsa española, estrategias de inversión y actualizaciones relevantes del mercado.

La Cartera Dividendo IBEX 35 ganó un 21,38%, siete puntos más que la media del índice. Esta selección está compuesta por los diez valores de los 35 del IBEX con mayor rendimiento por dividendo al cierre del año anterior.

La cartera ampliada, que incluye valores del IBEX Medium Cap, ganó todavía más, un 25,36%, gracias a Atresmedia, el único que valor del índice de mediana capitalización que entró en esa selección. En 2023, en cambio, la rentabilidad fue inferior a la de la cartera con solo valores del IBEX 35.

Es el cuarto año desde 2021 en que ambas carteras ganan en torno al 20%. En 2021 y 2022 la Dividendos IBEX 35 ganó un 26,22% y un 7,98% respectivamente. La selección con valores del Medium Cap, un 21,18% y 7,38% respectivamente.

En el período de cuatro años de 2021 a 2024, la Dividendos IBEX 35 ha ganado un 19,81% anual de media, mientras que la selección ampliada, un 18,06% anual. Ambas han superado ampliamente la rentabilidad media, incluyendo dividendos, de los 35 valores del IBEX 35, que fue del 11,25% anual. El IBEX 35 con dividendos, que es un índice ponderado, generó un 13,64% anual.

El rendimiento por dividendo se calcula como el cociente entre el dividendo repartido durante el año anterior y el precio al finalizar el ejercicio. Cuando una empresa ha anunciado una reducción de la remuneración al accionista, se tiene en cuenta el dividendo esperado, en vez del efectivamente pagado.

Composición para 2025

Para este ejercicio, la Cartera Dividendo IBEX 35 está compuesta por los valores siguientes:

En cuanto a la selección que incluye valores medianos, entran Atresmedia y la constructora FCC:

Suscríbete a Invesgrama para recibir análisis independientes sobre la bolsa española, estrategias de inversión y actualizaciones relevantes del mercado.

Inditex volvió a presentar balances positivos en el primer semestre de 2024.

Las ventas crecieron un 7,2% (un 10,2% a tipos de cambio constantes) respecto al primer semestre de 2023. El beneficio neto del semestre fue de 2.768 millones €, lo que unido a los 2.867,8 millones € del segundo semestre de 2023, hacen un total interanual de 5.635,8 millones €. Dado que el capital social de la compañía está compuesto por 3.116,6 millones de acciones, el beneficio por acción internual (julio de 2023 a julio de 2024) fue de 1,808 €. Inditex tiene año fiscal acabado en enero, por lo que el primer semestre termina el 31 de julio.

Se trata de decimocuarto incremento consecutivo del beneficio unitario.

En enero de 2020, período previo a la pandemia, el beneficio por acción fue de 1,167 €. La acción cotizaba entonces a 32 €, por lo que el ratio PER (precio dividido por el beneficio unitario) era de 27,4 veces. Actualmente, el ratio PER, a un precio de 50 €, es de 27,6, muy similar al de entonces, aunque se ha incrementado respecto al PER de 24 veces de inicios de este año.

La compañía confía en continuar su crecimiento a largo plazo, ya que sigue viendo «grandes oportunidades de crecimiento» gracias a su posicionamiento único en el mercado, la mejora continua de su propuesta de moda basada en la creatividad, el diseño y la tecnología, la optimización de la experiencia del cliente tanto en tienda física como en línea, el avance en la sostenibilidad y la preservación del talento, para lo cual está desarrollando una serie de iniciativas en todas esas áreas para los próximos años. Este año prevé llevar a cabo inversiones ordinarias significativas (1.800 millones €, similar a los 1.872 millones € de 2023, pero por encima de los 1.415 millones € de 2022) para incrementar la capacidad operativa y aumentar la diferenciación del producto. Además prevé destinar 900 millones € de inversiones extraordinarias, tanto en 2024 como en 2025, para incrementar la capacidad logística del negocio.

Para las próximas semanas, Inditex ha anunciado la llegada a diversos mercados, entre ellos el español, de la experiencia Zara Streaming, tras su lanzamiento inicial en el mercado chino en noviembre de 2023.

La compañía también está apostando fuerte por la sostenibilidad a través de su Sustainability Innovation Hub, una plataforma creada en 2020 para apostar por el uso de nuevas tecnologías, materiales y procesos, con objeto de limitar el impacto medioambiental de sus productos, y que actualmente está trabajando con 350 startups.

El 4 de noviembre, Inditex paga el dividendo final del ejercicio 2023, por importe de 0,77 €, que incluye un ordinario de 0,27 € y un extraordinario de 0,50 €, que complementan los 0,77 € ordinarios abonados en mayo. La remuneración total a cargo de 2023 asciende, por tanto, a 1,54 €, un 28% más que los 1,20 € pagados a cargo de 2022. El rendimiento por dividendo actual es del 3,1%.

A principios de abril indicamos que Amadeus era uno de los valores de mayor interés de la bolsa española, pero que era mejor esperar a los 55 € para entrar ya que estaba en fase bajista. El precio de cierre del primer trimestre fue de 59,44 €.

En los meses siguientes, el valor se revalorizó de forma considerable, hasta los 68,14 € el 5 de junio. Sin embargo, la corrección en las bolsas de las últimas semanas ha llevado el precio por debajo de los 55 € en la sesión de ayer (mínimo de 54,70 €). La acción ha resultado ser una de las más perjudicadas por el pánico desatado ante los temores de una posible recesión en los Estados Unidos, y la caída respecto al máximo de junio es del 19%.

En abril se estimó que la fase bajista duraría hasta junio o julio. Actualmente se considera que esta podría haber concluido.

En el segundo trimestre de 2024, Amadeus encadenó su décimo trimestre consecutivo de beneficios al alza. El beneficio por acción interanual a junio de 2024 es de 2,723 €, un récord histórico y un 10% por encima de los 2,48 € de diciembre de 2023. El dato ajustado (que no tiene en cuenta extraordinarios) es de 2,768 €, frente a los 2,495 € de diciembre de 2023, aunque todavía por debajo del máximo de 2,939 € de diciembre de 2019. A un precio de 55 €, el ratio PER está justo por debajo de 20, un valor moderado para una empresa de crecimiento.

Los resultados decepcionaron al mercado porque los inversores se fijaron más en el flujo de caja libre, que este semestre no ha evolucionado de modo tan positivo como los beneficios. A junio de 2024, el flujo de caja libre es de 2,65 €, mientras que en diciembre de 2023 fue de 2,55 €, pero en marzo fue de 2,69 €. Otro aspecto considerado negativamente fue el aumento de la deuda financiera neta, de 454 millones € respecto a diciembre, hasta los 2.595 millones €. No obstante, el flujo de caja libre tiende a fluctuar más de un trimestre a otro, y la deuda financiera neta solo equivale a 1,15 veces el beneficio bruto de explotación.

Si bien la situación actual no invita a tomar posiciones en bolsa, si nos abstraemos del contexto internacional y nos fijamos en la calidad de las empresas como inversión a largo plazo, Amadeus es un valor a considerar.