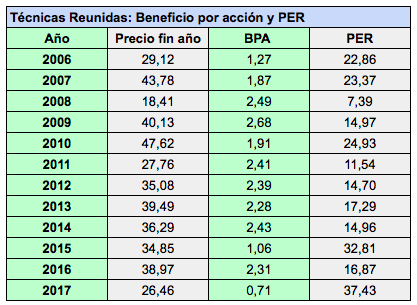

El beneficio neto atribuido de Técnicas Reunidas cayó un 69% en 2017. El beneficio por acción fue de 0,73 € según la compañía, sin embargo si no se tienen en cuenta las acciones en autocartera fue de 0,707 €. Para 2018 espera un beneficio neto de 64 millones de euros, lo que supondría un beneficio por acción de 1,14 €, por debajo incluso al del año 2006.

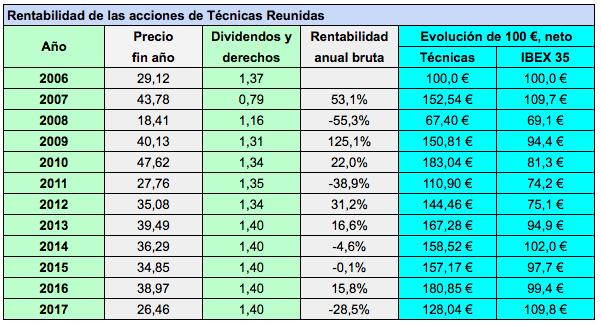

Las acciones empezaron a cotizar el 21 de junio de 2006 a 17,10 €, alcanzaron su nivel más alto en noviembre de 2017, a 61,40 €, y el nivel más bajo en noviembre de 2018, cuando llegaron a 14,70 €. Su rentabilidad acumulada desde 2006 ha sido superior a la del IBEX 35 con dividendos pero desde 2014 su evolución ha sido peor a la del índice.

Según la compañía, los resultados se han visto afectados por la paralización total de los proyectos de la división de petróleo y gas, así como por sobrecostes en proyectos específicos, cuya recuperación ve altamente incierta en la actual coyuntura. Según su consejero delegado, Juan Lladó, la empresa había empezado 2017 con “altas expectativas, por las adjudicaciones de grandes proyectos y el éxito en varias licitaciones en Oriente Medio. En la segunda mitad del año, sufrimos la cancelación de proyectos en Latinoamérica y el retraso en la firma y el lanzamiento de los proyectos de Oriente Medio.“

Los ingresos aumentaron un 5,7% en 2017. Sin embargo, el gasto de proveedores lo hizo en mucha mayor medida, un 18,9%. Esta es la razón principal por la cual el beneficio operativo cayó un 47,7%.

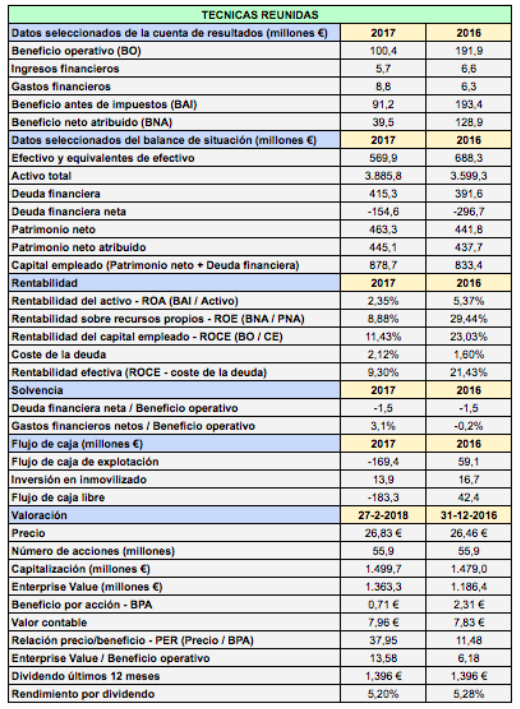

A pesar de la fuerte caída de los beneficios, la compañía continúa presentando unos ratios financieros aceptables. La deuda financiera neta fue negativa, al igual que en 2016, al ser la liquidez superior a la deuda financiera bruta. La rentabilidad sobre el capital empleado (ROCE) fue del 11,43%, con un amplio margen sobre el coste de la deuda. Sin embargo, se observa un progresivo deterioro en la capacidad para transformar los ingresos en beneficios operativos.

Técnicas Reunidas pagó el dividendo complementario de 2016, de 0,7289 €, en julio de 2017 y un dividendo a cuenta de 2017 de 0,667 € en enero de 2018, por lo que el dividendo repartido en los últimos doce meses ha sido de 1,396 €.

En sus previsiones para 2018, la empresa indica su “compromiso con la política de remuneración al accionista“. Si con ello se refiere al mantenimiento del dividendo que ha pagado en los últimos años, de 1,396 €, deberá pagar la mitad del mismo a cargo de reservas, con la consiguiente descapitalización que ello conlleva. Si quiere evitar dicha descapitalización, deberá reducir el dividendo al menos a la mitad.

Desplome del beneficio y del dividendo por acción de Técnicas Reunidas (14 mayo 2018)

Sr. Torres: Se ha colado una pequeña errata en la fecha «Las acciones empezaron a cotizar el 21 de junio de 2016 a 17,10 €,…» debiendo ser: 21 de junio de 2006.

Aprovecho para darle las gracias por sus publicaciones que tanto nos ayudan y aclaran. Muchas gracias.

Muchas gracias por señalarme la errata, ya está corregida. Que tenga un gran día.

Saludos cordiales

Técnicas es una de las empresas donde ha hincado bien el diente el Sr Paramés. ¿Cómo lo veis? ¿Serán coyunturales los problemas que está teniendo la empresa?

Hola Sergio

En el pasado he conocido gestores value que han apostado por la empresa por su elevada cartera de pedidos y la apuesta no les ha salido bien. Es el mismo argumento que dan otros ahora y no sé cómo les irá.

Saludos