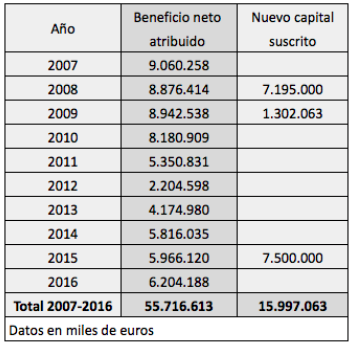

Entre los años 2007 y 2016, el Banco Santander ha declarado beneficios netos atribuidos de más de 55.000 millones de euros y ha captado 16.000 millones de euros en el mercado a través de ampliaciones de capital, como se indica en la tabla siguiente.

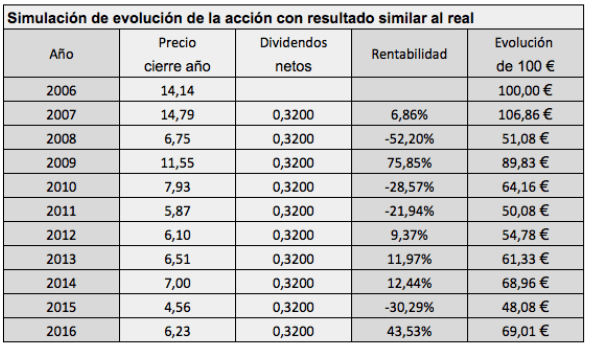

Sin embargo, hay algo que no cuadra. Como puede verse en el siguiente cuadro, 100 euros invertidos en acciones del banco a finales de 2006 solo valían 79,27 € al final de 2016 con reinversión de dividendos y derechos procedentes de las ampliaciones de capital, tanto de las liberadas como de la realizada con prima de emisión en 2008. ¿Cómo puede ser que un banco que ha ganado 55.000 millones de euros en diez años haya causado péridas del 20% a sus accionistas?

Si consideramos que siempre se hubiese solicitado el pago en efectivo del dividendo en los programas Dividendo Elección, que el impuesto hubiese sido del 20% sobre los dividendos y del 0% sobre los derechos de suscripción de 2008, la rentabilidad acumulada habría sido negativa en un 31% (ver tabla siguiente).

En primer lugar, veamos cómo ha evolucionado el patrimonio neto de la entidad. El patrimonio neto del Santander está compuesto en parte por instrumentos financieros híbridos que en realidad son un pasivo pero cuya baja exigibilidad los hace asimilables a las acciones ordinarias, como las acciones preferentes, la deuda perpetua o las provisiones genéricas. Pero no voy a entrar en esto.

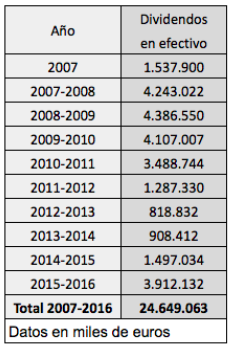

El Banco Santander ha pagado un total de 24.649 millones de euros en dividendos en efectivo. Esta cantidad incluye los dividendos pagados enteramente en efectivo, así como la porción de los dividendos opcionales bajo los programas Dividendo Elección que los accionistas solicitaron recibir en efectivo. El cuadro siguiente indica el importe de los dividendos en efectivo pagados por el banco según se recoge en los estados financieros remitidos a la Comisión Nacional del Mercado de Valores. Como los importes que figuran en dichos estados financieros hacen referencia al año natural mientras que una parte de los dividendos pagados en un ejercicio corresponden al ejercicio anterior, la primera columna está expresada en bienios, excepto en 2007, año en que solo he tenido en cuenta los dividendos que efectivamente correspondieron a ese ejercicio.

Esto significa que si los beneficios totales de los ejericios 2007 a 2016 han sido de 55.716 millones de euros y los dividendos en efectivo pagados a cargo de esos mismos ejercicios fueron de 24.649 millones de euros, los beneficios no distribuidos fueron de 31.067 millones de euros. Si sumamos esta cantidad al patrimonio neto de 2006, que fue de 44.851 millones de euros, y el capital suscrito en este período, que fue de 15.997 millones de euros, la suma total es de 91.916 millones de euros. El patrimonio neto efectivo de 2016 fue inferior en 977 millones de euros, lo cual se debería a ajustes negativos de valoración.

Hasta aquí, todo parece más o menos normal. El problema está en que el número de acciones, el papel, ha crecido más que el patrimonio y que los beneficios.

Hemos visto que en el período indicado, el patrimonio neto ha pasado de 44.851 millones de euros a 90.939 millones de euros, o sea se ha duplicado. No obstante, el valor contable, que es el patrimonio neto por acción, y que es lo que interesa al accionista, ha caído de 7,17 € a 6,24 €. En junio de 2017, tras la compra del Banco Popular, el valor contable era de 5,53 € pero me voy a centrar en el período acabado en 2016.

Desde el año 2008, el Banco Santander ha creado 8.328 millones de acciones hasta diciembre de 2016 (casi 10,000 millones hasta junio de 2017), de modo que el número de acciones del capital social ha pasado de 6.254 millones al final de 2006 a 14.582 millones al final de 2016. La creación de papel se ha multiplicado por 2,3 mientras que el patrimonio neto atribuido a los accionistas del Santander solo lo ha hecho por 2.

El efecto del aumento del número de acciones es mucho más notable en el beneficio por acción. El beneficio neto atribuido fue de 6.204 millones de euros en 2016, un 31% por debajo de los 9.060 millones de 2006. Sin embargo, el benefico por acción, la magnitud relevante para el accionista, ha caído de 1,21 € a 0,41 €, un 66%.

Desde el punto de vista de la entidad, el patrimonio neto se ha doblado pero el accionista ha visto cómo se ha reducido el valor contable de su acción un 13%, el beneficio por acción un 66% y que su rentabilidad ha sido negativa en un 21%.

La cuestión es que el aumento del número de acciones ha permitido dibujar un escenario incoherente con la realidad de los hechos.

Imaginemos una situación en la que el banco no hubiera generado reservas en todo el período pero que el aumento del número de acciones no hubiese tenido un efecto dilutivo sobre el valor contable. En tal caso, el patrimonio neto (antes del nuevo capital suscrito) hubiera sido de 104.574 millones de euros. Si a esto le sumamos el capital suscrito en este período, que fue de 15.997 millones de euros, el patrimonio neto habria alcanzado la suma de 120.571 millones de euros. Pero el patrimonio neto efectivo fue de 90.939 millones de euros, una diferencia de 29.632 millones. En tanto que en ese período, la entidad repartió 24.649 millones de euros en dividendos en efectivo, el saldo sería un resultado negativo acumulado de 4.983 millones de euros.

Podemos llegar a un resultado similar aislando el efecto del aumento del número de acciones.

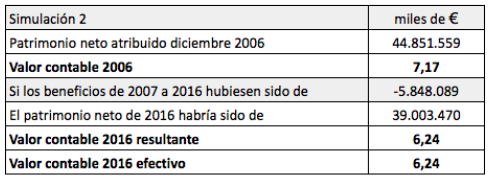

Supongamos que el Santander no hubiese llevado a cabo ninguna ampliación de capital entre 2006 y 2016. y que en diciembre de 2016 el valor contable hubiese sido de 6,24 €, tal como fue. Ese mismo escenario se hubiera producido si el patrimonio neto en diciembre de 2016 hubiese sido de 39.003 millones de euros, 5.848 millones de euros inferior al de diciembre de 2006. Esta pérdida de valor hubiera podido haberse debido a depreciaciones de activos o a resultados negativos.

No obstante, en ambas situaciones descritas la rentabilidad de las acciones hubiese sido aún peor de lo que ha sido, pues la entidad habría declarado pérdidas, no habría generado expectativas de crecimiento y no habría habido dividendos (lo único que ha permitido compensar en parte la caída del precio).

Pero imaginemos que el Banco Santander no hubiese hecho ampliación de capital alguna, que hubiese destinado todo el beneficio a pagar dividendos y que el dividendo por acción hubiese sido cada año de 0,40 €. En tal caso, las acciones habrían sido similares a las de BME (Bolsas y Mercados Españoles), empresa que ha destinado prácticamente todo el beneficio a retribuir al accionista, que ha pagado un dividendo más o menos constante a lo largo de los últimos diez años y que actualmente tiene un rendimiento por dividendo del 6,3%. Así, hubiese sido perfectamente posible que las acciones del Santander hubiesen cerrado 2016 con un rendimiento del 6,23%, o sea a un precio de 6,42 €.

En la tabla siguiente he considerado que el precio hubiese evolucionado del mismo modo que lo hizo hasta 2015 pero que en 2016 hubiese alcanzado los 6,42 €. A ese precio, la rentabilidad de las acciones habría sido la misma que la que ha sido en realidad. No obstante, el Santander solo hubisese necesitado ganar un total de 25.017 millones de euros (6.254 millones de acciones multiplicado por 0,4 por 10 años) en vez de 55.716 millones de euros. Desde el punto de vista del accionista, más de 30.000 millones de beneficios no le han aportado nada.

Si tenemos en cuenta los dividendos netos, un precio de 6,23 € al final de 2016 habría generado la misma rentabilidad neta que en el caso real. La caída del precio de las acciones del Banco Santander desde 2006 no puede atribuirse a que entonces estuvieran sobrevaloradas. A un precio de 14,14 € y un beneficio por acción de 1,21 €, el PER era de 11,7, un valor más bien bajo. La verdadera razón ha sido un aumento continuado del número de acciones que no se ha visto compensado por, como mínimo, un crecimiento similar de los recursos propios. Esta situación es la que se daría en el caso de una empresa o entidad financiera que sin recurrir a ampliaciones de capital no hubiese experimentado una variación positiva en su patrimonio neto, lo que equivale a decir que no hubiese generado reservas.

La caída del precio de las acciones del Banco Santander desde 2006 no puede atribuirse a que entonces estuvieran sobrevaloradas. A un precio de 14,14 € y un beneficio por acción de 1,21 €, el PER era de 11,7, un valor más bien bajo. La verdadera razón ha sido un aumento continuado del número de acciones que no se ha visto compensado por, como mínimo, un crecimiento similar de los recursos propios. Esta situación es la que se daría en el caso de una empresa o entidad financiera que sin recurrir a ampliaciones de capital no hubiese experimentado una variación positiva en su patrimonio neto, lo que equivale a decir que no hubiese generado reservas.

I M P R E S I O N A D O¡¡¡¡ y parece cierto¡¡¡ donde esta el dinero?

El beneficio es un concepto contable. Lo único cierto son los casi 25.000 millones de euros repartidos en dividendos en efectivo. Pero dado que el patrimonio neto desde el punto de vista del accionista, o sea el valor contable, ha disminuido, en la práctica parte de esos dividendos han descapitalizado el banco.

Saludos

Buenos días Carlos, interesante articulo que da para reflexionar, no obstante he comprobado algún error, ya que si el beneficio anual lo dividimos entre el numero de acciones de ese mismo año, el beneficio por acción (en la mayoría de los años), es diferente al beneficio por acción que pones en el articulo

Un saludo y muchas gracias por tu información

Hola Angel

No se trata de errores sino de diferentes procedimientos de cálculo. El beneficio por acción puede calcularse en base al número medio ponderado de acciones en circulación, restando la autocartera media, o bien con el número de acciones que existe al final del ejercicio sin descontar la autocartera. Luego hay que tener en cuenta las acciones con efectos potencialmente dilutivos, que no existen todavía pero que se crearán próximanente por conversión de bonos, stock options… El beneficio por acción relevante es el dilutivo, que no siempre coincide con el básico.

Saludos

Parece magia!

Por algo les llaman magos de las finanzas.

Un saludo, Sergio

Muy buen artículo, que sin duda deja sin argumentos a los defensores del scrip dividend

En teoría los scrip dividends han de servir para que la empresa esté más autofinanciada y genere más beneficios en el futuro, pero no es eso lo que hemos visto en este caso.

Un saludo

Si esperabas que en la segunda gran depresión, que ha afectado especialmente a los bancos, al Santander le hubiese ido mágicamente bien, es que vives en el país de las maravillas. En bolsa es muy fácil analizar el pasado. Y el futuro?

El inversor analiza el pasado y el presente para tener la mejor información disponible con la que tomar la mejor decisión posible. Basar las decisiones en proyecciones de futuro reduce considerablemente las probabilidades de acierto.

Muy bueno si señor por eso vendi mis acciones del sanladron yo tambien eche las cuentas y medi cuenta que el dividendo de 0,60 hera insostenible

Interesante y muy ilustrativo.

Gracias, Natalio. Un saludo