Las luces de DIA

Las luces de DIA

La cadena de supermercados Distribuidora Internacional de Alimentación (DIA) puede alardear de creación de valor para el accionista como muestran los siguientes datos:

a) Un incremento del dividendo por acción de 0,11 € a cargo de los resultados de 2011 hasta los 0,20 € que repartirá el próximo mes de julio a cargo de los beneficios de 2015. Representa un aumento medio del 16% anual.

b) El beneficio por acción se ha doblado en tres años, al pasar de los 0,232 € en 2012 a los 0,48 € en 2015.

c) Una rentabilidad sobre el capital empleado (ROCE) del 15,48%, la cuarta más elevada del IBEX, que se compara favorablemente con un coste de la deuda del 4,71%. O sea, una rentabilidad por encima de la media y un coste de la deuda que se sitúa alrededor de la media de las empresas del IBEX.

d) Una solvencia correcta, pues en 2015 solo destinó el 18,7% de su beneficio de explotación a pagar intereses de la deuda financiera. Por otro lado, su deuda financiera neta representa 4,75 veces su beneficio de explotación, lo que la sitúa en la media del IBEX.

e) Un aumento del valor contable del 125% en los últimos tres años, lo que supone un 31% anual de media.

f) Según suele afirmar la sociedad en su informe anual, experimenta un crecimiento constante desde 1979 y apuesta por un crecimiento rentable, no a cualquier precio, lo que supone vender líneas de negocio no rentables y expandirse en los mercados donde obtiene mejores resultados. De aquí que en los últimos años haya abandonado Turquía y Francia y, en cambio, haya adquirido Schlecker en 2013, El Arbol en 2014 y un conjunto de tiendas Eroski en 2015.

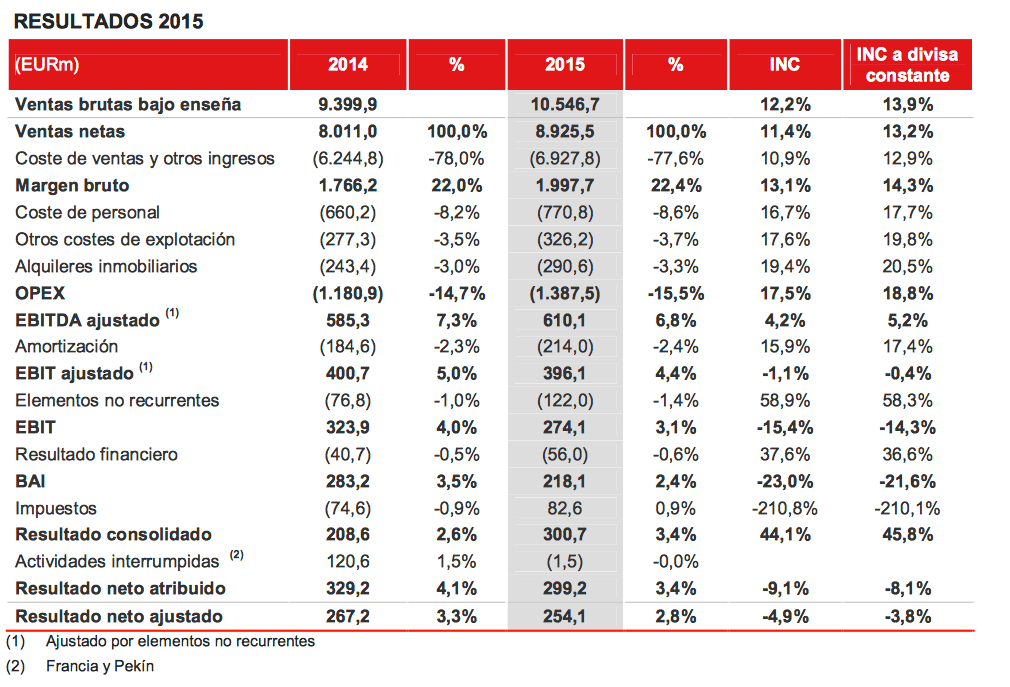

g) En 2015 las ventas brutas crecieron un 12,2% (un 13,9% en divisa constante, es decir sin tener en cuenta depreciaciones o devaluaciones del tipo de cambio de países con moneda diferente al euro).

h) El beneficio neto consolidado de 2015 fue un 44% superior al de 2014, según la compañía.

El lado oscuro de DIA

Sin embargo, DIA presenta unos puntos oscuros que vale la pena conocer antes de plantearse invertir en el valor o actuar en consecuencia si ya se es accionista de la empresa.

En 2015, la deuda financiera ha aumentado un 67% desde 874 millones de euros de 2014 a 1.457 millones de euros. En términos netos (deduciendo el efectivo y equivalentes de efectivo), la deuda financiera ha pasado de 675 a 1303 millones, un aumento del 93%.

Como he indicado antes, su deuda financiera neta es 4,75 veces su beneficio operativo, que si bien es un valor medio, puede ser alto si se tiene en cuenta el escaso margen de beneficio del negocio de DIA. Su elevada ROCE se debe en buena parte a la escasa cuantía de sus recursos propios. Si tenemos en cuenta otra medida de rentabilidad corporativa, la rentabilidad del activo (ROA), esta es bastante baja, del 6,34% a pesar de la gran rotación de su activo.

Si dividimos el patrimonio neto de la sociedad por el número de acciones de su capital obtenemos el valor contable, que arroja un valor de 0,50 €. A los precios actuales de 4,75 €, la empresa cotiza a casi 10 veces su valor en libros, muy por encima de lo habitual en bolsa.

En la cuenta de resultados presentada por la sociedad en su informe financiero vemos que, a pesar del aumento del volumen de ventas, el beneficio operativo ha caído un 15,4%. Es la línea correspondiente al EBIT (Earnings Before Interest and Taxes), el beneficio antes del resultado financiero (no solo los intereses) y los impuestos, que es lo que se conoce como beneficio de explotación u operativo.

El beneficio operativo ajustado por elementos no recurrentes solo cae un 1,1% pero DIA presenta partidas no recurrentes negativas de manera recurrente, al estilo de Indra. El beneficio antes de impuestos ha caído todavía más, un 23%. Esto se debe a que el resultado financiero es más negativo que el año anterior debido al aumento de la deuda y de los gastos financieros correspondientes.

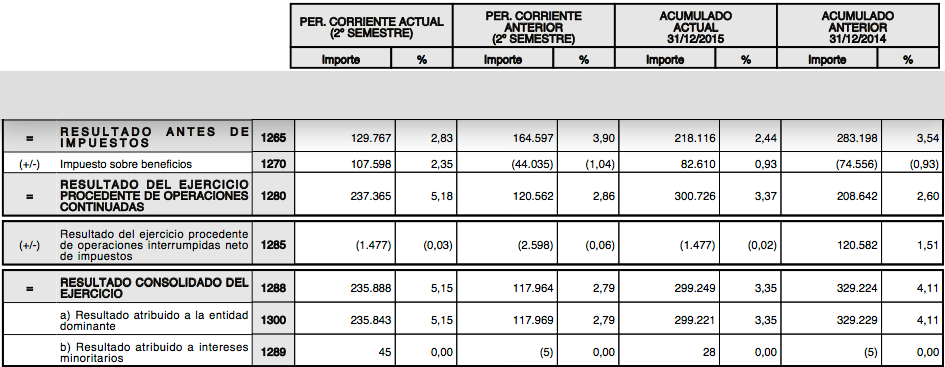

Como he indicado, el beneficio neto consolidado según la empresa aumentó un 44% en 2015. Sin embargo, el término está mal utilizado en este caso. Se trata en realidad del beneficio neto de operaciones consolidadas. A continuación reproduzco la parte baja de la cuenta de resultados de DIA presentada de acuerdo con las normas internacionales de información financiera (NIIF), donde se aprecia que el beneficio neto consolidado de 2014 fue de 329 millones € (última columna y línea 1288) y no de 208,6 millones € como se indica en la tabla anterior, lo que altera la base de comparación.

Vemos que a pesar de un beneficio antes de impuestos de 218 millones €, en 2015 el beneficio después de impuestos es de 299 millones, o sea más alto que antes de impuestos. Esto se debe a un crédito fiscal diferido procedente de bases imponibles negativas de ejercicios anteriores. DIA prevé compensar los activos fiscales que todavía posee en los próximos 3 a 5 años.

En 2014, el beneficio antes de impuestos también cayó en relación al de 2013, concretamente un 12%, de modo que la caída acumulada en los dos últimos años ha sido del 32%. Sin embargo, la compañía presentó un incremento del beneficio neto del 67%. Esto se debe a que el beneficio consolidado es la suma del beneficio de operaciones continuadas y el de operaciones interrumpidas (plusvalías por ventas de líneas de negocio o beneficios procedentes de líneas de negocio abandonadas). En 2014, el beneficio de operaciones interrumpidas fue de 120,6 millones € en el caso de DIA mientras que en 2013 fue negativo en 24 millones.

Es decir, en 2014 los beneficios crecieron gracias al aporte de las operaciones interrumpidas y en 2015 gracias al crédito fiscal. En realidad, pues, el crecimiento de DIA no proviene de la actividad operativa.

Aunque tengo que reconocer que los números de DIA me deslumbraron en su momento, en estos momentos tienen más sombras que luces. De hecho, DIA esté presente en mi índice Invesgrama-60 de acciones de calidad pero saldrá sin lugar a dudas en la revisión del 31 de marzo.

Otro aspecto importante que hay que mencionar es el conjunto de problemas legales a los que se puede enfrentar la compañía ante el creciente volumen de demandas por parte de sus franquiciados, muchos de los cuales acusan a la empresa de hacerles perder tanto más cuanto más venden. La empresa se defiende diciendo que los franquiciados que la han demandado son una minoría irrelevante. Son unos 80 sobre un total de 1.800. ¿Es un porcentaje del 4,4% irrelevante? Imaginemos que una empresa lanzara al mercado un 4,4% de productos defectuosos. Pero no se trata de productos sino de personas. La cadena de supermercados no ha recibido ninguna condena todavía pero este riesgo no está provisionado, lo que es en sí mismo un riesgo relevante para los accionistas de DIA.

Lo que leí sobre los franquiciados de DIA era muy preocupante. Algunos se quejaban de que les remitían productos perecederos que no habían solicitado, y que a menudo acababan en la basura.

Tampoco me gusta el lema de la presidenta: «mejor rápido y sucio».

Una lástima.

Lo que me sorprende, Francisco, es la poca importancia que da la compañía a este problema y el tipo de declaraciones que hacen los directivos demuestra su poca disposición a resolver la cuestión.

Hola, Carlos:

He descubierto tu blog hace poco y debo darte la enhorabuena por la calidad de los contenidos. Justamente llevo unos días estudiando las cuentas de DIA y te agradezco enormemente que hayas tenido la amabilidad de publicar este artículo. Ojalá algún día aprenda a hacer un análisis la mitad de meticuloso que el tuyo.

Un saludo

Hola Claudio, espero haberte dado otro punto de vista sobre DIA y que te sea útil en la decisión que pensabas tomar al respecto, aunque a menudo en bolsa sube lo que no debería.

Gracias a ti por tu amabilidad.

Un saludo

Carlos

Hola Carlos:

Muy interesante tu perspectiva, que comparto en gran medida. Efectivamente si observas los beneficios antes de impuestos la historia es un poco diferente a la presentada oficialmente (por cierto, mis datos de BAI 2013 son 286.424. Todos los demás concuerdan con los tuyos, no sé de dónde viene esa disparidad).

En general el modelo de alto turnover y rápida expansión nunca me ha gustado en exceso. Las supuestas ventajas competitivas de escala muchas veces terminan por no materializarse. Por cierto, si miras el concepto de owners earnings de Buffett, en 2015 sale negativo.

Un saludo.

Andrés

Hola Andrés

En las cuentas de 2013, el BAI es el que tú dices pero en las de 2014 fue revisado a 321 millones, que es el dato que he utilizado.

He descubierto tu blog y tus análisis me parecen muy buenos. Precisamente me estaba documentando sobre Ferrovial. En relación a esta empresa, complicada de valorar, ¿cómo interpretas el hecho de que su ROCE sea igual al coste de su deuda? En teoría es un hecho bastante negativo. En otros análisis sobre Ferrovial, la conclusión suele ser positiva, lo cual me hace pensar que hay algo que se me escapa.

Gracias y saludos

Carlos

Hola Carlos:

Gracias. Los análisis de mi blog pretendo que sean lo suficientemente generales como para que cualquiera pueda obtener una impresión de la empresa, pero que a la vez resulten interesantes. Siempre es difícil encontrar un balance entre relevancia y nivel de profundidad en el detalle.

Con respecto al retorno sobre capital de Ferrovial, es verdad que es difícil de estimar porque son por lo menos 3 empresas/negocios en una y por tanto no puedes perder de vista que cuando manejas los datos de las cuentas consolidadas, estás trabajando con medias que lo engloban todo (con todas sus disparidades).

Tienes razón en que el coste de la deuda de Ferrovial es muy alto (sobre todo en un contexto de intereses bajos como el actual). Por otro lado no me sorprende puesto que aunque el nivel de endeudamiento no es alto con respecto al balance, sí que lo es con respecto a su cuenta de resultados. No he mirado con detalle los estados financieros para evaluar los próximos plazos de vencimiento de deuda, etc. pero sospecho que en general la empresa va a ser mejor inversión para sus acreedores que para sus accionistas, por lo menos hasta que la empresa logre reducir su deuda. Ten en cuenta que los gastos financieros han estado suponiendo alrededor de un 40% del resultado de explotación, y mientras su nivel de deuda siga siendo elevado, mermará los beneficios. Tampoco tengo una visión larga histórica, pero me imagino que su estructura de capital actual todavía arrastra la lacra del boom de la construcción.

Un saludo 😉

Disculpa, me he confundido arriba. Los gastos financieros con respecto al resultado de explotación son de más del 65% (no del 40%), y con una tendencia ascendente.

Un último comentario con respecto al ROCE. No sé cómo calcularás tu el dato (hay muchas variantes para obtener una medida de retorno sobre capital). Si yo fuera la empresa (Ferrovial) y estuviera intentando vender las virtudes de mi negocio, remarcaría el hecho de que si mides el retorno sobre capital tangible (no teniendo en cuenta intangibles y descontando el exceso de efectivo), te salen ratios de más del 30%.

Saludos.

Hola Andrés

Te agradezco los valiosos datos que aportas. Calculo la ROCE como el beneficio de explotación dividido por el capital empleado, que a su vez es la suma de los recursos propios y de la deuda financiera. Representa la verdadera rentabilidad que obtiene la empresa con la totalidad de sus recursos, a diferencia de la ROE, que no tiene en cuenta que una parte de los beneficios se consiguen gracias a la deuda. En el caso de Ferrovial es del 5,8%, igual que el coste de su deuda financiera. Pero será eso que dices, usar criterios más acordes con este tipo de empresas.

Saludos

Carlos

Hola Carlos

Una consulta: ¿el coste de la deuda financiera lo calculas a partir de los datos de los estados financieros o lo obtienes de las notas del informe anual?

Saludos

Hola Andrés, lo calculo dividiendo los gastos financieros por la deuda financiera bruta, a partir de los datos de los estados financieros. Cuando la deuda financiera es muy baja, como en el caso de Inditex, el ratio puede dar un resultado distorsionado, por lo que es mejor ir a las notas.

Saludos

Carlos

Gracias por contestar, Carlos. Sí, me imaginaba que lo harías así. Simplemente quería comprobar porque no me acababa de cuadrar con los datos de Ferrovial (A mi me sale un coste de 6,8% para 2015: Gastos Financieros 593.716 / (Pasivos financieros no corrientes 7.134.660 + Pasivos financieros corrientes 1.644.734).

Saludos.

Hola Andrés, esto es porque yo tomo la media de la deuda financiera de 2014 con la de 2015. En el caso de Ferrovial, la deuda se ha reducido bastante, por eso a ti te sale un coste más elevado. Sé que según este procedimiento, con la ROCE también debería utilizar la deuda media o incluso la de 2014 (y por tanto el patrimonio neto de 2014), es algo que estoy considerando. Pero el patrimonio neto suele ser más estable, mientras que la deuda puede experimentar variaciones significativas de un año para otro, de aquí que use una media. Por otro lado, los intereses pagados durante el año corresponden a la deuda media, más que a la deuda final del período, aunque no deja de ser solo una aproximación.

Saludos

Entendido. Muchas gracias por la aclaración. Como bien dices estas aproximaciones son simplemente eso: aproximaciones 😉

Hola, Carlos:

He leído en la OCU que, copio literalmente, <>

El profesor Pablo J. Vázquez también tiene otro artículo señalando otro aspecto preocupante:

http://pablojvazquez.com/pues-esta-vez-no-entiendo-la-nueva-recompra-de-dia/

Con todas estas cosas se empieza a ver por qué algunos han decidido ponerse cortos en el valor. ¡Qué miedo!

Perdón, no ha salido bien la copia literal, vuelvo a escribir el mensaje:

Hola, Carlos:

He leído en la OCU que, copio literalmente, «los gestores de Dia pedirán a sus accionistas en la próxima Junta permiso para duplicar, la ya de por sí muy elevada deuda, en los próximos 5 años. Rematando la faena con la petición de carta blanca para emitir acciones y/o deuda convertible sin derecho de suscripción preferente hasta por un 20% del capital.»

El profesor Pablo J. Vázquez también tiene otro artículo señalando otro aspecto preocupante:

http://pablojvazquez.com/pues-esta-vez-no-entiendo-la-nueva-recompra-de-dia/

Con todas estas cosas se empieza a ver por qué algunos han decidido ponerse cortos en el valor. ¡Qué miedo!

Hola Claudio, no sabes lo oportuno que eres con tu información sobre DIA porque esta tarde actualizo las carteras y tengo un gran dilema en relación con la cartera Contrapunto ya que las cuentas de DIA me parecen muy confusas. No encuentro el artículo original de la OCU, ¿me podrías hacer el enorme favor de indicarme la fuente?

Gracias y saludos

Carlos, es que soy suscriptor de la OCU y viene en la revista OCU Inversiones, por eso no encuentras el artículo. Es posible que buscando en los Hechos Relevantes se encuentre. Me he metido en la CNMV pero es que ahora no tengo tiempo.

Un saludo

De acuerdo, Claudio, no te preocupes y muchas gracias por la información.

Saludos

Carlos