Acciona Energías Renovables (también denominada Acciona Energía) está a punto para protagonizar la mayor oferta pública de venta (OPV) desde la de Aena en 2015. El 21 de junio, la filial de Acciona registró el folleto de la OPV en la Comisión Nacional del Mercado de Valores (CNMV) y prevé cotizar en bolsa a partir del 1 de julio.

La compañía se define a sí misma como “el mayor operador energético global dedicado en exclusiva a las energías renovables, sin vinculación ni herencia histórica con las tecnologías de origen fósil.“

Por el momento, los estados financieros de la compañía no están disponibles en la CNMV pero el documento de la OPV, de 448 páginas, da numerosos detalles, incluyendo sus balances de los años 2018, 2019 y 2020, así como del primer trimestre de 2021.

Precio de las acciones

Acciona prevé colocar un 25% de acciones de su filial entre los inversores, con un máximo del 28,75%. El precio se conocerá el 29 de junio pero estará entre un mínimo de 26,73 € y un máximo de 29,76 €. Esta horquilla queda lejos de los 36 € que se había estimado en un principio.

Utilización de los recursos recaudados por Acciona

Si Acciona coloca finalmente el 25% de su filial a un precio de unos 28,25 €, recaudará unos 2.325 millones €. El folleto de la OPV señala que Acciona usará estos ingresos para reducir su propia deuda.

Posible incorporación al IBEX 35

Las acciones cotizarán en bolsa a partir del 1 de julio y posiblemente no tarden en incorporarse al IBEX 35. El capital social está formado por 329,25 millones de títulos, que a un precio medio de 28,25 € dará un valor bursátil de unos 9.300 millones €, similar al de Red Eléctrica. Sin embargo, al estar el 75% del capital en manos de accionistas de control (en este caso, Acciona), seguramente se aplicará un coeficiente de ajuste del 40%, de forma que la capitalización computable será de unos 3.700 millones €, cercana a la de la propia Acciona (4.150 millones €). Así, se podría convertir en el vigésimocuarto valor del IBEX por ponderación.

Razones de la salida a bolsa

El documento de la OPV dice que la salida a bolsa era el “siguiente paso natural en el desarrollo a largo plazo“ de la compañía. Asimismo, se espera que la presencia en el mercado dé a la empresa acceso a un menor coste financiero, tanto en las emisiones de deuda como de capital, ambas necesarias para asegurar su crecimiento rentable. Otras ventajas de convertirse en una sociedad cotizada son una mayor transparencia informativa y un aumento del reconocimiento de marca líder en el sector de energías limpias.

Valor contable de la acción

El documento de la OPV indica que el valor neto contable de la acción a 31 de marzo de 2021 es de unos 15,50 €. Sin embargo, para hacer este cálculo se ha debido de tener en cuenta el patrimonio neto, en vez del patrimonio neto atribuido a los accionistas, que son magnitudes diferentes.

El patrimonio neto a 31 de marzo es de 5.102,2 millones €. Si dividimos esta cifra por el número de acciones (329,25 millones), obtenemos, en efecto, un valor de 15,50 €. Pero el patrimonio neto de los accionistas asciende a 4.708,1 millones € (el resto pertenece a accionistas de filiales de Acciona Energías Renovables), de modo que el valor contable es de 14,30 €.

Por tanto, el precio de salida estará entre 1,87 y 2,08 veces el valor contable, que, desde este punto de vista, no es caro teniendo en cuenta las expectativas de crecimiento de la compañía.

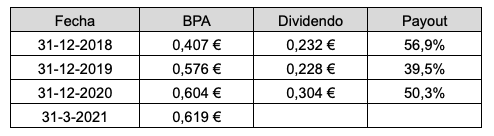

Beneficio por acción y dividendos

El beneficio por acción de 2020 fue de 0,604 €, un 48% superior al de 2018. El dividendo, que obviamente hasta la fecha ha sido cobrado únicamente por la matriz, Acciona, fue de 0,304 € por título. Esto supone un porcentaje de distribución o payout del 50,3%.

El folleto de la OPV indica que la compañía no ha establecido aún una política de dividendos de modo específico, pero que tiene la intención de distribuir entre sus próximos accionistas entre un 25% y un 50% de su beneficio neto, en la parte baja de ese rango. De este modo, si suponemos un payout del 35% para 2021, para mantener un dividendo de 0,30 €, el beneficio por acción deberá alcanzar unos 0,85 € este año, un incremento de más del 40% respecto al año anterior.

A un precio de 28,25 €, el ratio PER sería de 45,6 respecto al beneficio por acción interanual a 31 de marzo de 2021, que es el triple de lo que es habitual en una sociedad cotizada consolidada, pero este ratio no resulta muy significativo en empresas de crecimiento.

Rentabilidad (ROE y ROCE)

La rentabilidad sobre recursos propios, calculada como el cociente entre el beneficio neto atribuido de 2020 en relación al patrimonio neto atribuido de 2019, es del 7,40%, todavía algo baja.

La rentabilidad sobre el capital empleado, más representativa que la ROE al tener en cuenta la deuda financiera, fue del 7,24%, algo por debajo de la media, pero resulta adecuada.

Liquidez

Normalmente, los recursos que la empresa espera obtener a corto plazo (venta de existencias, cobros de clientes etc.) deben ser superiores a sus deudas de próximo vencimiento (pagos a proveedores, amortización de deudas a corto…). En caso contrario, la empresa puede tener problemas de liquidez.

A 31 de marzo de 2021, el activo corriente de Acciona Energía era de 1.244,1 millones €, mientras que su pasivo corriente era de 2.619,7 millones €. Es decir, el realizable a corto solo suponía el 47,5% de las deudas a corto plazo, lo que apartemente situaría a la compañía en un grave problema de liquidez. Se da la circunstancia de que de las 95 empresas no financieras que cubro en Invesgrama Predictor, no hay una sola con una ratio de liquidez tan baja.

Este hecho no pasa desapercibido en el folleto de la OPV. En un apartado titulado “declaración sobre el fondo de maniobra“, señala que el fondo de maniobra (la diferencia entre el activo corriente y el pasivo corriente) es negativo en 1.375,5 millones € debido en gran parte a la financiación a corto plazo recibida del Grupo Acciona, concretamente de Acciona Financiación Filiales, que era de un importe de 1.469,9 millones €. Sin embargo, una filial 100% propiedad de Acciona Energías Renovables, denominada Acciona Energía Financiación Filiales, ha firmado una facilidad de deuda sindicada por valor de 2.500 millones € que se espera sirva para cancelar por completo dicha deuda financiera intragrupo a corto (y se convierta, por tanto, en deuda a largo plazo). De este modo, si restamos esa deuda intragrupo de 1.469,9 millones €, el pasivo corriente queda en 1.149,8 millones €, que ya se sitúa por debajo del activo corriente. Por tanto, con la operación comentada, Acciona Energías Renovables no tendría problemas de liquidez.

Solvencia

El criterio más utilizado para valorar la solvencia de una empresa es el ratio que compara la deuda financiera neta con el beneficio operativo más las amoritzaciones y las depreciaciones de activos fijos, conocido como EBITDA en la jerga bursátil.

El documento de la OPV señala que la deuda financiera de Acciona Energía era de 2.802,6 millones € al final del primer trimestre de 2021, mientras que la liquidez ascendía a 497,8 millones € y que, por tanto, la deuda financiera neta era de 2.304,8 millones € (la diferencia entre las dos primeras magnitudes).

El EBITDA interanual a 31 de marzo de 2021 fue de 894,2 millones €, de modo que el ratio indicado tiene un valor de 2,58, que sitúa a la compañía en la banda media-alta en términos comparativos en cuanto a solvencia.

Ventaja anual estimada

Teniendo en cuenta lo anterior, Acciona Energía puede ser una inversión interesante a largo plazo a los precios de la OPV.

Si lo que te interesa es saber si la acción tiene posibilidades de batir al mercado y, en tal caso, cuál es su ventaja anual estimada a uno, dos y tres años, encontrarás esta información en los próximos días si te suscribes a Invesgrama Predictor.