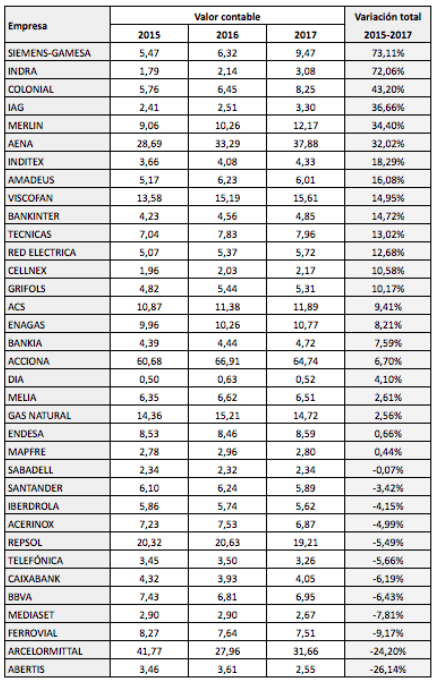

Catorce compañías del IBEX 35 han aumentado su valor contable al menos un 5% anual en los últimos dos años (de 2015 a 2017).

El valor contable es el patrimonio neto atribuido a los accionistas dividido por el número de acciones de que se compone el capital social. Viene a ser lo que se repartiría por cada acción si la sociedad se disolviera, por lo que no es representativo del valor de mercado de una acción, que depende más de la rentabilidad corporativa, la solvencia y las expectativas de crecimiento. SIn embargo, la evolución del valor contable a lo largo del tiempo nos da una información clave sobre si la empresa en cuestión está creando o no valor para el accionista.

En el caso de Gamesa, el aumento tiene que ver con la fusión de esta empresa con la división eólica de Siemens. El patrimonio neto de la eólica española era de 1.527 millones de euros en 2015. Con un número de acciones de 279,3 millones, el valor contable de 2015 fue de 5,47 €. La compañía fusionada cuenta ahora con un patrimonio neto atribuido de 6.447 millones de euros y 681,1 millones de acciones.

Los únicos bancos que han creado valor en este aspecto han sido Bankinter y Bankia.

Abertis ha reducido su valor contable un 31% en 2017 respecto a 2016. La única explicación que ofrece la concesionaria en su informe anual es que dicha reducción se debe al “impacto de la compra de minoritarios y a las diferencias negativas de conversión, entre otros.“ Sorprende tan lacónico comentario teniendo en cuenta la significativa disminución del patrimonio neto. Hace referencia a la compra de una participación del 47,45% de la compañía francesa HIT (Holding d’Infrastructures de Transport), que ha supuesto un cargo a reservas de 1.275 millones de euros, y a diferencias de conversión por un importe de 408 millones de euros como consecuencia de la depreciación del real brasileño, el peso chileno y el dólar estadounidense. La adquisición de la participación de HIT se ha cargado a patrimonio neto al ser una operación patrimonial realizada con la participación no dominante de una sociedad, que ya era dependiente de Abertis, sin que se haya modificado la posición de control.

Nota: El dato de ArcelorMittal correspondiente a 2015 ha sido revisado. El dato anterior no estaba ajustado por el contrasplit 1×3 de mayo de 2017.