La estrategia ‘Contrapunto’ seleccionaba, de entre las empresas con menor ratio PER (relación precio / beneficio por acción), aquellas que tenían una solvencia media, hasta formar un grupo de cinco valores. Se consideraba que un valor tenía solvencia media cuando no figuraba entre los cinco primeros ni entre los diez últimos en la clasificación por solvencia, definida como el cociente entre la deuda financiera neta y el beneficio operativo.

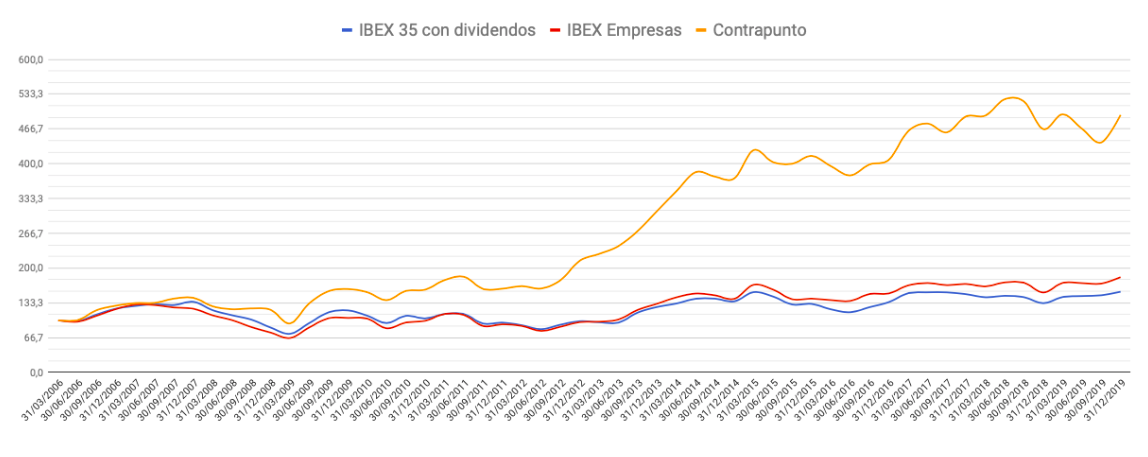

La cartera resultante de esta estrategia fue la segunda más rentable, al ganar un 12,31% anual en el período de 13 años y 9 meses del 31 de marzo de 2006 al 31 de diciembre de 2019, frente al 3,23% anual del IBEX 35 con dividendos.

Que es la «solvencia»? donde se puede ver una tabla que muestre ese ratio de las empresas del Ibex?

Gracias.

Hola Alvaro

He actualizado la página de la estrategia Contrapunto para que desde ahí se pueda acceder a la clasificación por solvencia. También puedes ver la definición de solvencia y el ranking por este concepto en el menú ‘Ratios empresas IBEX’.

Un saludo

Carlos Torres

Hola Carlos,

Una pregunta, ¿por qué se escogen los valores con una solvencia media y no los valores con mejor solvencia?

Muchas gracias

En mi estudio comprobé que las empresas con mayor ratio de solvencia se han comportado, como grupo, peor que el mercado (en la bolsa española). Claro que hay excepciones notables, como Inditex, pero en conjunto lo han hecho peor, un resultado inesperado pero que tiene su explicación. Cuando una empresa se endeuda poco puede ser porque no encuentra suficientes oportunidades de negocio que sean más rentables que el coste del dinero, o porque sus resultados son muy cíclicos. En tales circunstancias, un ratio PER bajo puede indicar más este tipo de problemas que una situación de infravaloración, que es lo que trata de identificar la cartera Contrapunto.

Un saludo

Carlos

Muchas gracias Carlos.

En caso de aplicar estos criterios a valores del ibex 35 y al resto de valores del mercado continuo, a partir de que puesto en la clasificación recomendarías que fueran de solvencia media.

Saludos

No entrarían el 15% por arriba ni el 30% por abajo, aproximadamente. Si fueran 45 valores, por ejemplo, ni los 7 más solventes ni los 14 menos solventes.

Saludos

Buenas noches Carlos:

¿Qué opinas sobre cubrir la estrategia parcial o totalmente con un ETF inverso sobre el Ibex cuando este corte a la baja la media de 200 sesiones, por ejemplo?

Un saludo.

Hola Alejandro, yo no lo haría, representaría un coste que reduciría la rentabilidad seguro para un resultado incierto. La opción ganadora daría una ganancia menor a la pérdida de la opción perdedora, por lo que hay una asimetría en tu contra y a favor del emisor del ETF.

Saludos

Muchas gracias Carlos.

Un saludo.

Hola buenas tardes Carlos,

Hace unos días descubrí esta página y debo decir que me resulta muy interesante. No te he escrito hasta ahora porqué quería releerla toda, para hacerme una idea concreta de tu estilo de inversión, pues creo que el conjunto de carteras que aquí muestras hablan más sobre tu estilo de lo que puede hablar una solo o cualquiera de tus libros.

Yo invierto utilizando algo muy parecido a tu «Contrapunto», y me ha sorprendido de esta precisamente lo que la diferencia de la mía. Utilizas el PER estandar así tal cual, mientras que en mi caso utilizo aquellos con una diferencia de PER más alta (por debajo obviamente) respecto al PER de su sector.

La verdad, no se me había ocurrido utilizar el PER sin más, por lo que no tengo ni idea de si es mejor o peor idea. ¿Hay alguna razón por hacerlo así? ¿No se cae así siempre en el sector con PER más bajo? Como en la cartera actual, donde predominan las las empresas energéticas (lo que más me preocupa son los posibles cambios de regulación con la entrada posible de un nuevo gobierno).

Siguiendo por el mismo camino, ¿has intentado alguna vez simular una fusión de las carteras contrapunto y la de Valor? Utilizando el resultado del cálculo de la valor como «PER» para el cálculo de la contrapunto, teniendo así en cuenta la deuda financiera.

Muchas gracias por tu atención y tu tiempo.

Saludos,

Buenos días Marc

Suele recomendarse utilizar el PER para comparar empresas de un mismo sector pero he comprobado que este criterio funciona bien a nivel general en el IBEX. En un período de 8 años, la cartera Contrarian (basada en el PER) batió al IBEX en un 5% anual y desde septiembre de 2013 (desde que actualizo las carteras en este blog) lo ha superado en casi un 10% anual. De hecho, empresas dentro de un mismo sector pueden ser tan diferentes entre sí como empresas de sectores diferentes, sobre todo cuando comparas entre diferentes países. Solo tienes que ver la buena evolución de las eléctricas españolas y la pésima de las alemanas. Es cierto que en varias ocasiones la cartera Contrarian está muy concentrada en un sector pero con el fin de no distorsionar el criterio no altero su composición cuando eso ocurre.

El PER es un criterio de valor cuyo objetivo es identificar compañías infravaloradas pero no tiene prestigio entre los profesionales. Por ello propuse la cartera Valor, que se basa en un criterio mucho más recomendado por los expertos pero que ha dado peor resultado que la Contrarian. Al crear la cartera Valor no pensé en discriminar según la deuda financiera, como hace la Contrapunto respecto a la Contrarian, porque el ratio en que se basa la Valor ya tiene en cuenta la deuda financiera. Pero tienes razón en que valdría la pena hacerlo porque las acciones que causan problemas en esta cartera suelen ser las de empresas más endeudadas.

Mi intención es mantener las carteras originales tal como fueron concebidas pero ir introduciendo nuevas carteras que incorporen mejoras, aunque esas mejoras no implican necesariamente que vayan a aumentar la rentabilidad de la cartera original. De momento he creado la Contrarian Recurrente y la Contrapunto Recurrente, que se basan en el PER recurrente en vez del estándar. Tener en cuenta solo los beneficios sostenibles y no los extraordinarios es un ejemplo de un criterio de mejor calidad pero no sé todavía si eso hará que las nuevas carteras sean más rentables que las originales, habrá que verlo con el tiempo. Ya que has mencionado el tema de la Valor, voy a contemplar la posibilidad de crear una versión mejorada de la misma a partir de enero.

Saludos y gracias a ti por tu interés

Carlos

Hola buenas noches:

Felicidades por el blog, es de lo mejorcito que hay por internet en lengua española. Hace ya un tiempo que soy seguidor de la cartera contrapunto y lo cierto es que una estrategia «simple» como esta es bastante rentable. Yo aparte de seguir esta cartera selecciono acciones de forma discrecional con resultados irregulares, incluso a veces trato de mejorar tu estrategia vendiendo call «call cubierta» en algunos de los valores que salen trimestralmente de tu cartera contrapunto y… al final lo simple es mas eficaz.

Respecto a lo que comentais de que el PER normalmente solo se utiliza para el mismo sector no es siempre asi. Me acabo de terminar de leer un libro (estrategias de inversion a cotracorriente de David Dreman) en el cual hace un estudio que consiste en seleccionar los valores mas bajos según su PER del mercado americano sin distinguir por sectores y la verdad es que a largo plazo la rentabilidad es bastante superior a su benchmark.

Un saludo y sigue así.

Hola Raul

Suele comentarse de que el PER solo sirve para comparar empresas de un mismo sector. En la práctica, como dices, una estrategia que deje de lado tal sutileza puede batir al mercado, como queda demostrado por el libro que mencionas y por la cartera Contrarian o Contrapunto.

Un criterio que no hayas validado por un espacio considerable de tiempo es normal que te dé resultados irregulares. Mi consejo es que la valides antes.

Gracias y un saludo cordial

Carlos

Hola Carlos, para alguien que quiera seguir una de tus carteras low cost y que todos los meses pueda dedicar unos ahorros a la misma, ¿Cómo recomiendas hacer la compra de acciones? ¿ Ir aportando dichas cantidades al final de cada trimestre, aunque se recompren valores que siguen en la tabla ó es preferible empezar a comprar a partir del 31 de marzo con un importe fijo de dinero? Gracias.

Hola Juan

Si dispones de ahorros mensuales puedes acumularlos hasta el final del trimestre e ir añadiendo a la cartera. La ventaja es que esto permite reequilibrar la cartera para que todas las acciones tengan una ponderación similar. Cuando el capital alcance un volumen que haga aconsejable una mayor diversificación, entonces puedes pasar a la Fusión, que es la combinación de la Contrapunto y la Doble Consenso.

Gracias a ti y saludos

Hola Carlos

Y cuanto seria el volumen que aconsejaría una mayor diversificación?

Gracias y un saludo

Hola Felipe

Depende del riesgo de los valores y del nivel de incertidumbre. Actualmente, con valores de calidad y un capital a partir de unos 40.000 €, unos 8-12 valores.

Saludos

Hola Carlos, enhorabuena por el blog! Tienes unas excelentes estrategias muy bien explicadas y eso sirve tanto para inversores con experiencia como para principiantes.

Gracias, ¡un saludo!

Este blog cada día mejor y más completo. Solo una cosilla: el porcentaje de revalorización de Colonial es erróneo.

Saludos

Hola Miguel, gracias por tu comentario. Sin embargo, no veo que haya un error en Colonial. ¿Dónde está el error a tu parecer?

Saludos cordiales

Si la acción ha pasado de 8,14€ a 8,18€, es imposible que ese aumento sea un 4,53%. Ni siquiera llega al 1%, de hecho en otra tabla has puesto una rentabilidad distinta.

Tienes razón, Miguel, pensaba que te referías a otra página. Gracias y ahora lo corrijo.

Saludos

Buenas tardes Carlos , vengo observando tu cartera Contrapunto,,.. cada trimestre cambias la composición de la cartera ?? o los valores son los que son,…

Hola Luis,

La cartera cambia al final de marzo, junio, septiembre y diciembre. La próxima revisión es el 30 de junio, que publicaré ese día.

Saludos cordiales.

Muchas gracias , estaré pendiente para esta nueva entrada ,…y así ir ajustándome a los nuevos valores

De acuerdo, Luis.

Un saludo

Buenos días, ¿es posible ver una especie de «histórico» de las acciones en las que hemos tenido posición en trimestres anteriores?

Gracias

Buenos días,

En esta entrada puedes ver la composición en los cuatro trimestres de 2017: https://invesgrama.com/2018/04/15/la-cartera-contrapunto-en-2017-con-precios-de-apertura/

En el buscador del blog, si escribes “nueve carteras“ te aparecerán las entradas con la composición en cada trimestre. Por ejemplo, https://invesgrama.com/2018/09/30/las-nueve-carteras-para-el-cuarto-trimestre-de-2018/

Saludos cordiales

gracias, esa información me va genial, pero se me ha escapado la del 2º trimestre de 2019, no la encuentro

Aquí la tienes: https://invesgrama.com/2019/03/30/las-nueve-carteras-para-el-segundo-trimestre-de-2019/

Saludos

Muy buenas. ¿Podría ser posible tener el gráfico de principio de pagina actualizado hasta este año?

Muchas gracias. Saludos

Hola Sergio

Tienes razón, es un tema que tengo pendiente.

Saludos cordiales

Hola Carlos.

Ante todo, gracias por tu trabajo. Me resulta de muchísima utilidad.

Tengo una duda sobre la composición de la cartera que acabas de actualizar:

IAG aparece con PER negativo al tener beneficio negativo, por lo que no debería estar en la cartera ni por PER ni por solvencia. Según los criterios de esta cartera, la que sí debería estar es REE.

¿Podrías explicarme el motivo de esta decisión?

Un saludo

Hola Alejandro, el beneficio por acción que tomo como referencia para las carteras de junio sigue siendo el del año anterior, no el interanual a marzo. En septiembre y en diciembre utilizo el beneficio por acción interanual a junio. Lo hago así para usar los balances semestrales que las empresas deben remitir a la CNMV y que siguen las normas financieras internacionales.

Este es el motivo por el que sigue apareciendo IAG en la Contrarian. En septiembre seguramente saldrá.

Saludos cordiales