Previsiones de los analistas acerca del S&P 500 según FactSet

La firma de análisis de datos financieros FactSet recopila estimaciones de los analistas relativas, entre otras magnitudes, al beneficio por acción del S&P 500 y al valor del propio índice S&P 500.

El cuadro siguiente recoge la estimación al principio de cada año, desde 2008, sobre el valor del S&P 500 al final del mismo ejercicio. Se observa que en 2008 el consenso de los analistas estimó que el S&P 500 cerraría a 1.733,7 puntos mientras que el cierre efectivo fue de 903,25 puntos, un abultado error que prueba hasta qué punto la mayoría de expertos no era consciente en aquel momento de lo que estaba ocurriendo en la economía estadounidense. Sin embargo, según FactSet el error medio en el período de 15 años de 2003 a 2017 ha sido únicamente del 1,9% si no tenemos en cuenta el dato de 2008.

Para 2018 los analistas esperaban a principios del ejercicio un cierre en los 2.882,79 puntos. El índice se encontraba a 2.599,95 puntos el 14 de diciembre, por lo que la desviación era del 10%. En septiembre superó ligeramente esa previsión al situarse en torno a los 2.930 puntos.

Para 2019 el consenso en diciembre de 2018 espera un S&P 500 a 3.157 puntos al final del ejercicio. Teniendo en cuenta que los analistas han sobreestimado el valor del índice en siete de los últimos años, es probable que el cierre efectivo esté entre un 5% y un 10% por debajo de ese nivel.

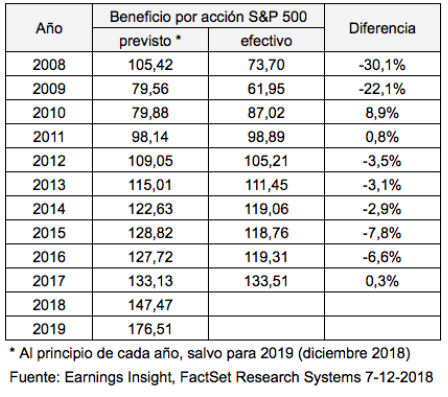

Previsiones de los analistas acerca del beneficio por acción del S&P 500 según FactSet

Las estimaciones al inicio del año acerca del beneficio por acción del S&P 500 presentaron importantes divergencias respecto al valor efectivo en 2001 (-26%), el año de los atentados del 11-S, y en los dos años de la crisis finaciera 2008 (-30%) y 2009 (-22%). Sin esos años, el error medio en el período de veinte años entre 1988 y 2017 fue del 3,5% según FactSet.

En el cuadro se observa que los analistas tienden a sobreestimar sistemáticamente los beneficios. En cambio, para 2018 el beneficio por acción actualmente estimado es de 162,42 puntos, un 10% por encima de lo previsto al inicio del ejercicio. Esa diferencia se debe en parte al impacto de la reforma fiscal de Trump.

Para 2019 el beneficio por acción previsto es de 176,51 puntos. Según FactSet, si aplicamos el error medio cometido por los analistas en los últimos veinte años (sin los tres años mencionados), el dato podría estar en torno a los 170,38 puntos.

Valor correcto del mercado según Morningstar

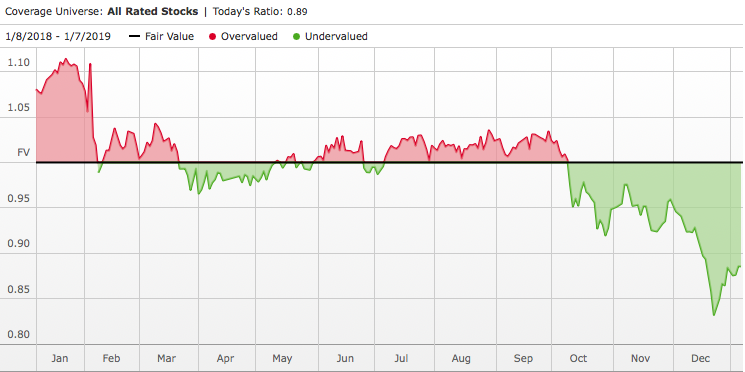

La firma de análisis Morningstar calcula un ratio que indica si la bolsa estadounidense está infravalorada, sobrevalorada o en su justo precio. Este ratio no hace referencia al conjunto del mercado sino a la acción que ocupa la posición mediana en un ranking de acciones ordenadas según la relación entre su precio y su valor intrínseco. Cuanto más por debajo de 1,00 se encuentra dicho ratio, más infravalorada está la acción tomada como referencia. Esto implica que el 50% de las acciones está todavía más infravalorado que la acción mediana.

El gráfico siguiente, obtenido de la página web de Morningstar, indica que el mercado americano habría comenzado a estar infravalorado desde octubre de 2018.

El segundo gráfico recoge la evolución del ratio desde 2007. Se observa que la bolsa americana estuvo infravalorada en la mayor parte del período 2008-2012, ligeramente sobrevalorada de mediados de 2013 a principios de 2015, ligeramente infravalorada hasta 2016 y algo sobrevalorada en 2017.

Grandes ciclos del Dow Jones Industrial

El cuadro siguiente recoge los grandes ciclos alcistas y bajistas del Dow Jones de la bolsa de Nueva York desde 1896, año en que dicho índice empezó a calcularse.

En los 122 transcurridos desde entonces, el Dow ha tenido cinco grandes ciclos alcistas. El actual, que no puede darse por concluído todavía según el criterio empleado, se inició el 9 de marzo de 2009 y acumula unas plusvalías del 310%. Los tres grandes ciclos alcistas anteriores duraron entre 15 y 24 años y generaron plusvalías de entre el 630% y el 1400%.

El ciclo bajista más largo fue el que tuvo lugar entre 1966 y 1982, en gran parte debido a la monetización de los déficits públicos de Estados Unidos a raíz de la guerra de Vietnam y a los shocks del petróleo de 1973 y 1978.

Ver Indice “Miedo y Avaricia“ (Fear & Greed)